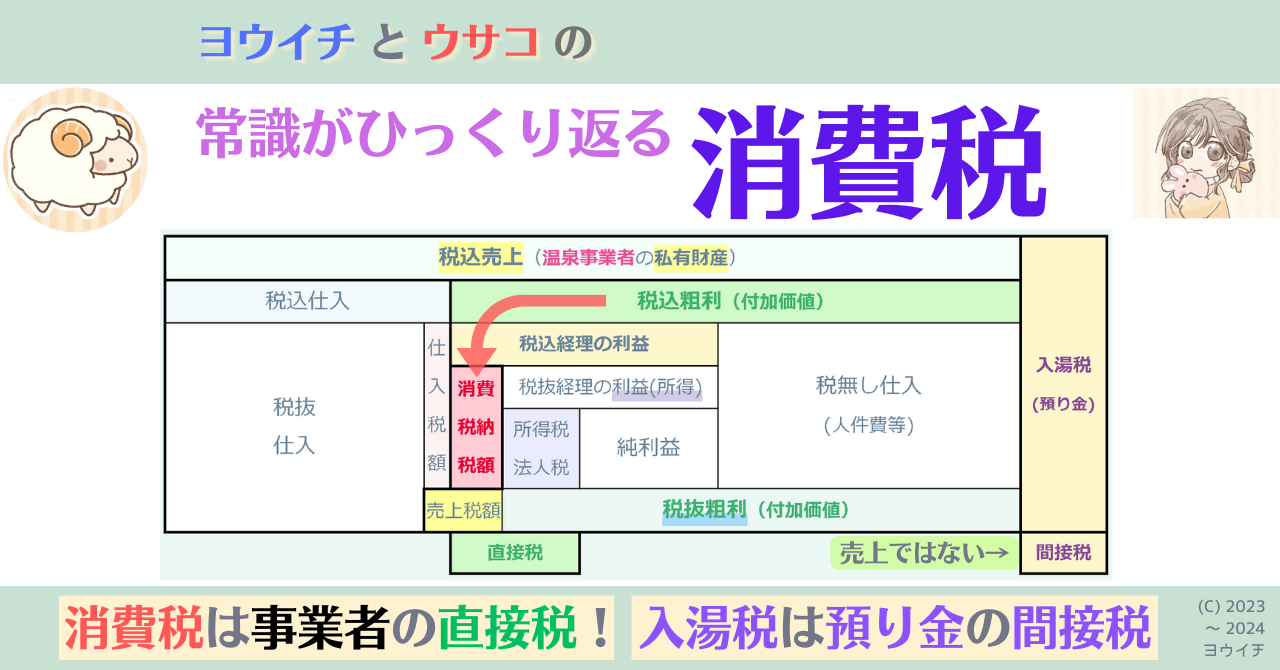

裁判で「消費税は預り金ではない」という判決が確定済なのに、こんなにも世間に蔓延している消費税は預り金という誤認。私達が買物をした時に渡される身近なレシートにも、その誤認をさせる消費税トラップが仕掛けられているですって!?

消費税が導入されてからの価格表示…完全に預り金だよ!

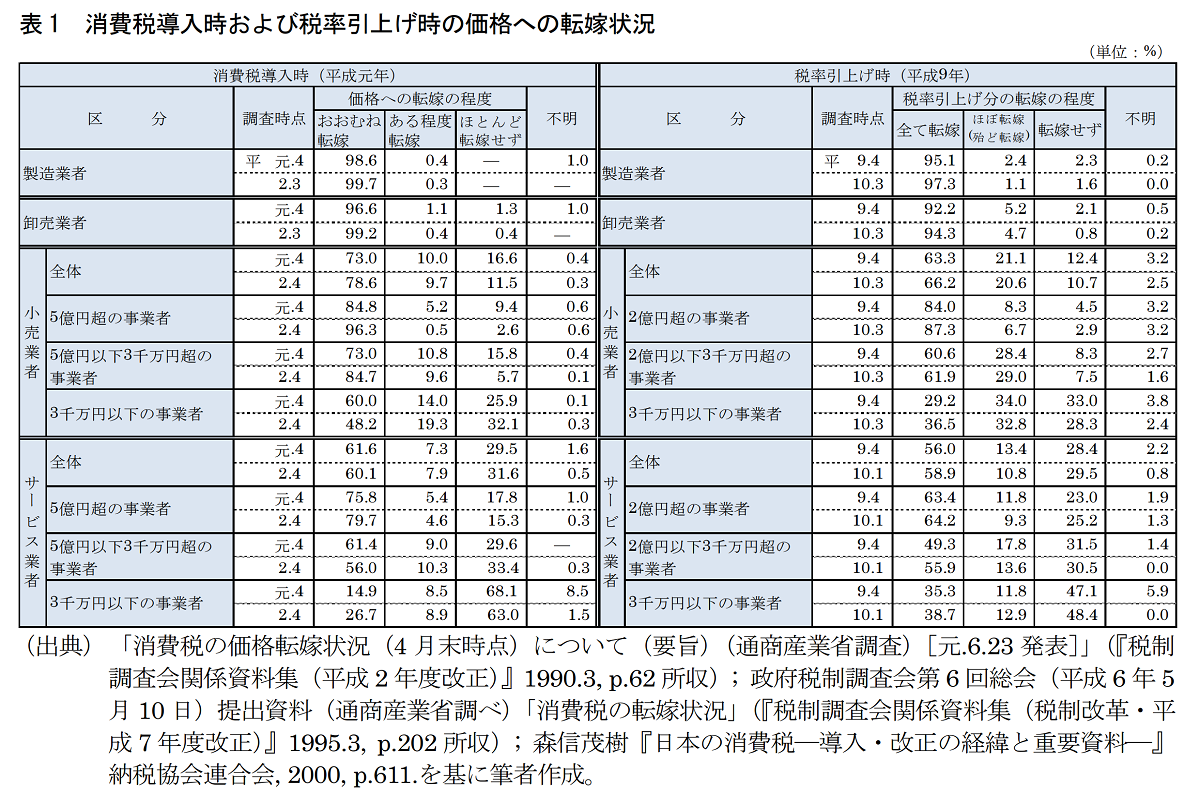

消費税が導入された平成元(1989)年から商品の価格表示は、「税抜価格表示」が主流だった。例えば『定価(本体1800円+税)』とか『定価:本体800円(税別)』といった具合で、消費税は完全に預り金扱いだ。

最初に税抜の本体価格があって、それに消費税率を掛けた消費税額を足したのが「定価」なのね。これ、お買い物の時にその都度3%とか5%を計算していたの?

そう。だから買い物の時に消費税分が足りない!って失敗はよくあった。そして消費税導入の頃は景気が良かったので、3%又はプラスアルファの値上げがし易い環境だった(後述。ただし、その頃でも消費者相手の小売業、サービス業では難しかった↓)。

しかも告知がこれ↓だから、誰もが「消費税は預り金」と間違えちゃったのね…

- 消費税は、消費者の方々にご負担いただくものです。

- 私らさぁ、給料から源泉で所得税ひかれて、ちゃんと消費税も払っているのにそれを預かる人のなかにきちんと税務署に納めない人がいるなんて、ぜったい許せないじゃん。

- オレが払った消費税、あれっていわば預り金なんだぜ。だから、ちゃんと納めてほしいな。オレの税金、社会に生かしてほしいからさ。

- えっ、消費税をどうするかって? もちろん責任を持って納めるよ。だってみんなの大事な税金ですからね。ー消費税は、預り金的性格を有する税ですー

- とめないで!私の払った消費税。ー消費税は、預り金的な性格の税ですー

本当に…本当に30年以上、消費者も事業者も税理士も『消費税は消費者の税金で預り金』と間違えてきたんだ。間違いが広まってきたのは、2022年初頭からで秋には「STOPインボイス」10.26集会もあって、しかも誰もが消費税法第5条を確認できる環境になっていたというのが大きい。

『消費税は預り金ではない』については#02と#03で説明しているので、未読の方はぜひ読んで欲しいな。

話を価格表示に戻すと平成9(1997)年には5%消費税増税があった。事業者としては消費税率の変更がいつあるか分からないとなると、「税抜価格表示」の方が『価格表示変更』というコストを掛けなくて済むからやはりそれが主流だった。

お客様のために定価2000円(本体1942円)と「税込価格表示」をしていた事業者さんは、税率5%になったら値札やカバーやカタログ等を全部直さないといけないものね…親切が仇になったって感じよね。

ちなみにここまで例にした商品はすべて書籍で、発行年は以下の通りだ。

定価2000円(本体1942円) 1992年 3%

定価:本体800円(税別) 1994年 第1刷 3%、2002年 第12刷 5%

定価(本体1800円+税) 1998年 5%

でも「税抜価格表示」だと、どうしてもお買い物の時に支払う金額が・・・

分かりづらいよね。そこで平成16(2004)年4月から、事業者は消費者に総額(税込価格)表示することが義務付けられた。でも罰則が無いせいか、手元の書籍2冊は総額表示ではなかったよ(*)。

定価:本体700円+税 2006年 5%

定価 本体1600円+税 2007年 5%

*(1)書籍は流通期間が非常に長い (2)販売価格を書店では設定できず、出版社が決めて良い商品のため

義務化されても罰則が無いんじゃ、消費税率変更時に「価格変更コスト」が必要になるから、そうなるよね。さっきの親切な事業者さんのように損するものね。

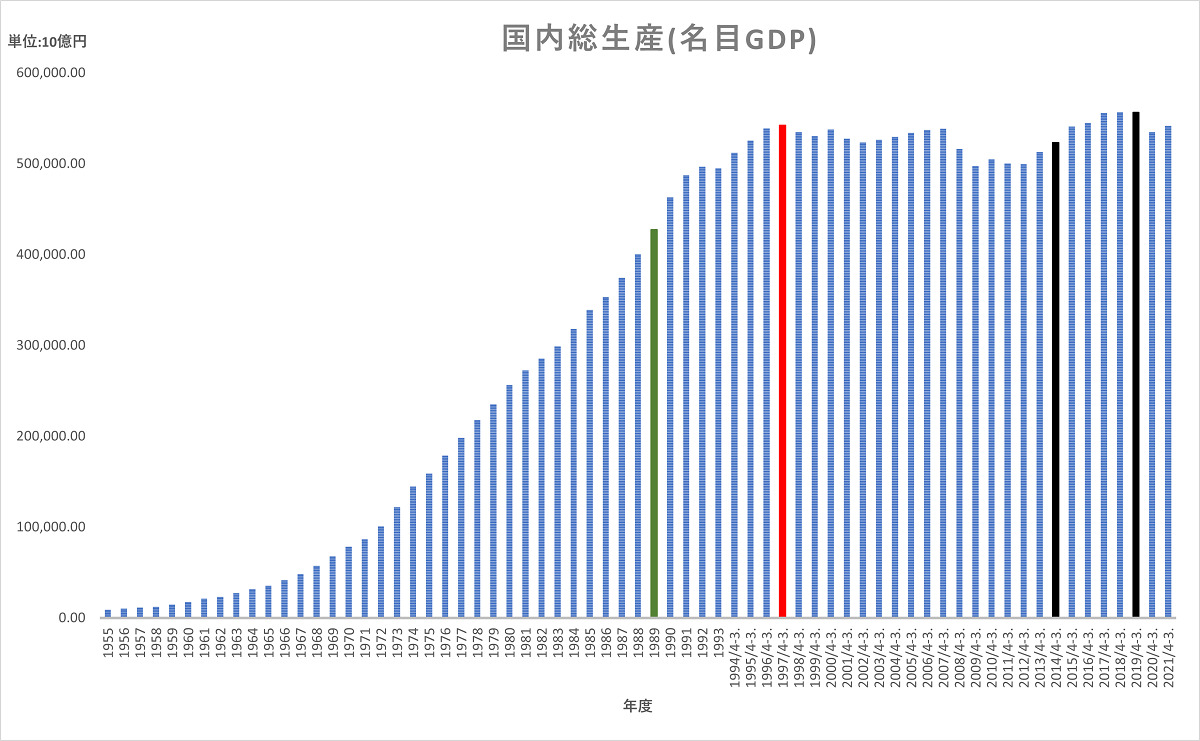

5%消費税増税の平成9(1997)年から日本の名目GDPは横這いで経済成長が止まったから、事業者は尚更コストを掛けられないという事情もあっただろうね↓

↑えぇッ!? 日本って1997年から、ひぃふぅ…25年以上成長していないの?

うん。ここでは3%時代は景気が良かったからまだ値上げしやすかったけど、5%以降はそうではなく、値上げがしづらい環境が続いていると覚えておいて。

5%時代は17年も続き、平成25(2013)年10月に翌年4月の8%消費税増税のための消費税転嫁対策特別措置法が施行、税抜価格表示が条件付きで認められた。

ということは、総額表示義務が一旦休止ってこと?

そういうことだね。しかも消費税増税が平成26(2014)年4月から8%、それから僅か5年半後の令和元(2019)年10月には10%と矢継ぎ早に行われたこともあり、この特措法は7年半続いて、令和3(2021)年3月末に失効した。

じゃあ、2021年4月から総額表示義務が待望の復活!になったのね。

事業者からすると「待望」では無いけどね。それまで「本体1000円+税」表示が「1100円(税込)」になるから、値上げのように感じられる。2004年4月の最初の義務化の際には全国のスーパーの売上が前年同月比で4.4%減少したそうだ。

結局、支払う金額は同じなのに…

なので、再義務化の際には本体価格を値下げする企業もあって、ユニクロは税抜1990円(支払金額2189円)の商品を税込1990円(税抜1809円、9%181円値下げ)にした。もちろん、こんな対応は体力のある企業しか出来ない。

最初の3%時代に比べて、今は10%だから消費税額って3倍以上なのね…

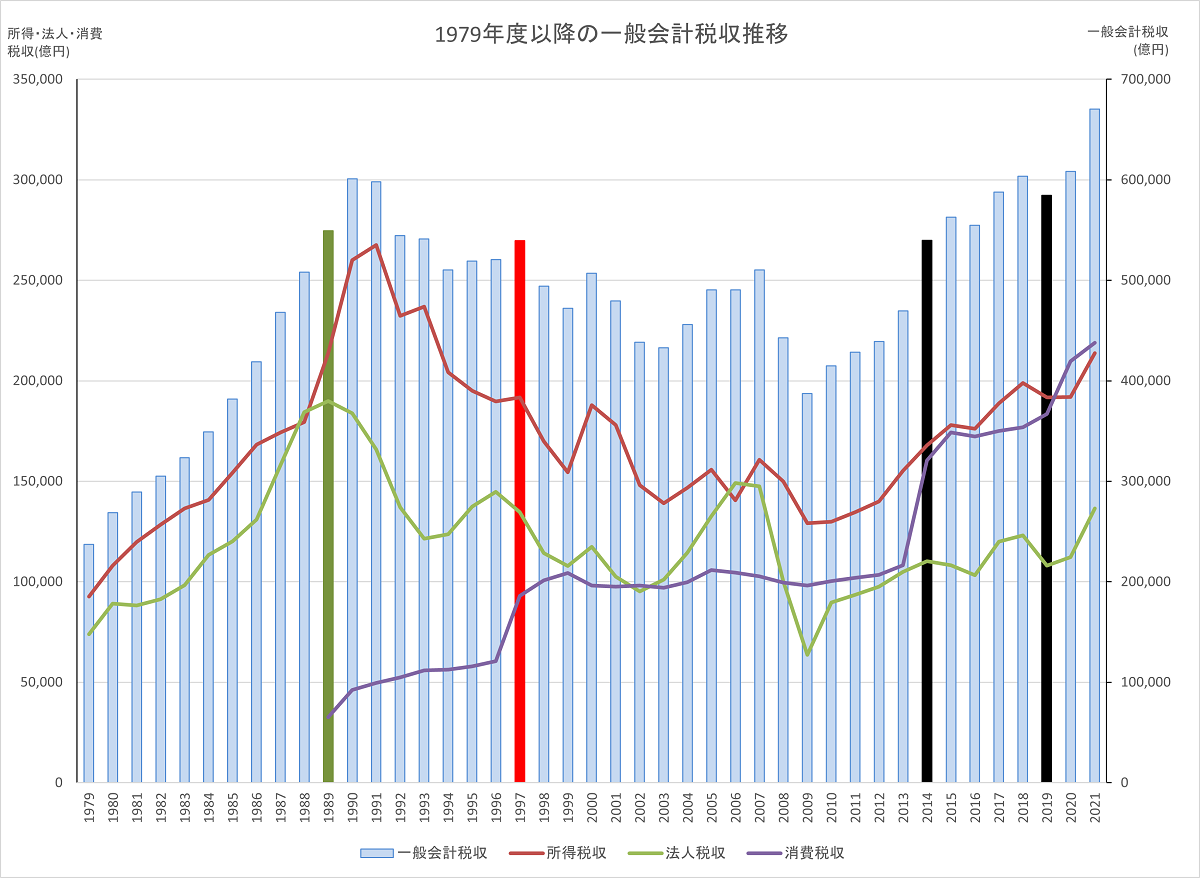

そのとおりで、実際、消費税収は3%時代の3.3倍以上になっている。増税すればその比率通り、そこから物価が上昇すれば、それ以上に消費税収は増えるよ↓

↑こ、これって…いいのかな? 本当にいいのかな? 何か凄くイヤな感じ…

令和元(2019)年10月の10%増税直後の12月頃からのコロナ禍で、現在まで世界100か国以上が減税したけど、日本の税収は最高値を更新だ。

昔の仁徳天皇は民のかまどから炊煙が立ち上がっていないのをご覧になり、租税を免除して、宮殿の茅さえ葺き替えなかったって、習ったけど…

嘆かわしい限りだよね…話を戻すと今は定価528円(10%税込)本体480円というように総額表示だ。

結局、本体価格の表示は残っているのね。定価528円(税込)で良いのに。

買う側からすればそうなんだけど、事業者側からすると他店が本体価格表示していると高く見えるとか、お客様に「本体価格は値上げしていません」と納得して頂く等の意味もあって、併記しているんだ。

でも、そのために「480円のコミックを買って消費税48円を払ったんだ」という誤認が続くのね。

【参考】総額表示として認められる例として、国は7つの例を掲げているよ。

(1) 11,000円

(2) 11,000円(税込)

(3) 11,000円(税抜価格10,000円)

(4) 11,000円(うち消費税額等1,000円)

(5) 11,000円(税抜価格10,000円、消費税額等1,000円)

(6) 11,000円(税抜価格10,000円、消費税率10%)

(7) 10,000円(税込価格11,000円)

やっぱり (2) 11,000円(税込)が、一番分かりやすくて良いなぁ…

レシート表示の消費税は預り金ではなく、事業者の売上税だよ

総額表示義務は消費者の支払いの利便性に配慮したものなので、消費者に対してあらかじめ価格を表示する値札や広告等が義務の対象だよ。

知りたいのは「いくら支払わないといけないのか」だものね。

その趣旨からすると買い物のレシート(一領収単位)は対象外と考えられるけど、レジシステムが「税抜価格」を基に計算してたら、トラブルになる場合がある。

えっ? どういうこと?

例えば税込172円(税抜157円)の商品があったとする。

これを2個買ったら、支払金額は?

簡単だよ。税込172円*2個=税込344円だよ。

そう。税込価格172円を基に計算するとそうなるよね。

ところが、税抜価格157円を基に計算すると、どうなるだろう?

同じになるはずじゃ…えっと、

税込172円*2個=税込344円

税抜157円*2個=税抜314円、税抜314円*1.1=税込345.4円!?

税抜価格を基にすると端数を切捨てても、1円増えちゃう!?

なので、国は総額表示義務の対応のために、下記の案内をしている。

・「税込価格」を基に計算するレジシステムへの変更が望ましい

・「税抜価格」を基に計算するレジシステムを使用の場合は『消費税の計算上、レジでの精算の際に合計額が異なる場合がある』旨を周知する

それって、レジシステムを入れ替えろって言ってるのと同じなんじゃ…

さて、税込価格表示があれば、支払金額は数量を掛ければ良いけど、

それに含まれる消費税相当額の計算はどうなるかな?

ニャ、ニャンと! 消費税を忘れていたよぉ。簡単、簡単。

税込172円(税抜157円)なら消費税額は172-157=15円、これの掛け算よね。

じゃあ、この商品を3個買った時の消費税相当額は?

そ~んなの~、15円*3個=45円~に決~まってる~♪

ざ~んねん、実は46.909…円だよ~♪

ええええええええェぇええええ~ッ、どうしてぇえええええん?

消費税相当額を算出する際には、税込売上が基準になるからだよ。

消費者がこの商品を3個買ったという事は、事業者の売上は?

税込172円*3個=税込516円の売上だよね。

その税込売上に、事業者が消費者に税率通りの消費税相当額を転嫁済みだという前提で、消費税率/(消費税率+100)を掛けて、消費税相当額を算出するんだ。

消費税率10%なら(10/110)=約9%よね。

税込売上=172円*3個=516円、消費税相当額=516*(10/110)=46.909円!

商品の販売価格は先のコミックスのように本体価格(税抜)+消費税額(本体価格*消費税率)と考えがちだ。消費税額に端数が出なければ問題ないけど…

でも、スーパーのお買い物のように1円未満の端数が出るって普通にあるよね。

うん。税抜価格に消費税率を掛けて税込価格を計算する際、少数点以下の端数の処理(切捨て、切上げ、四捨五入)は、事業者の判断に任されているけど、消費税相当額は税込売上(税込価格*数量)が基になるので、切捨てるだろうね。

税抜価格157円の税込価格は157円*1.1=172.7円だから、172円は切捨てだ!

本当の消費税相当額は15.7円だから、0.7円の節税になるのね。

その端数処理をした税込価格-税抜価格=消費税額に個数を掛けて消費税相当額を計算してしまうと、本来の計算式=税込売上*消費税率/(消費税率+100)と、個数が多くなるほど差も大きくなるから、それは認められていないんだ。

上の例のように「税込売上を基に、売上消費税を算出する」のが原則だ。一般に信じられている「税抜価格から消費税を算出して数量を掛ける」は端数が生じると通用しなくなる。本来の計算式を知っておくことが大切だね。

「販売価格=税込価格(総額)は、税率通りに消費税を転嫁済み」が前提だから、税込価格*数量=税込売上を基に消費税を算出するのが、本来の計算式なのね。

その観点では、総額表示は税抜価格無しの(2) 11,000円(税込)が良いよね。

あれ? お兄ちゃん、よく見ると「消費者の支払金額」=「事業者の税込売上」なんだけど「税込売上」が基で合っているの?

財務省の「総額表示に関する主な質問Q18」でも『事業者の税込受取総額』から算出している。『消費者の支払金額(消費者の私有財産)』からではないよ。

そっか、消費者は納税義務者(税を納めないといけない人)ではないものね。

だからレシート表示の「消費税」は

×:消費者の税金 (預り金)

〇:事業者の売上税 (税込売上を基に算出) なんだ。

本っ当に「名が体を表さない」税ね、消費税って!

価格転嫁は予定だし、転嫁額は税率どおりとは限らないよ

さて、消費税相当額の計算式は事業者が消費者に税率通りに価格転嫁しているという前提だと説明したけど、現実はその通りになっているだろうか?

消費税法には価格転嫁の規定が無いのよね…予定だから絶対じゃないよね…

価格転嫁は転嫁率で見ると、論理的に下記の4つのパターンが考えられる。

(1) 価格転嫁できない(0%)…事業者負担の直接税(国の定義)

(2) 一部のみ価格転嫁(0~100%未満)…直接税かつ間接税

(3) 税率通り価格転嫁(100%)…前提通り!間接税(国の定義)

(4) 税率超の価格転嫁(100%~)

なるほど。(4)は、いわゆる便乗値上げ?

即断はできないよ。何しろ、価格転嫁=値上げに他ならないから…

~消費税コント「お国と事業者」~

国「お前の売上に課税したさかい、キッチリ納めるんやでェ~」

事「お奉行様、そうは申されましても、利益がギリギリでして…」

国「そんなモン、税額分、値上げすればエエがな。それが前提や!」

事「あの、税額分の他にも価格変更のコストが…」

国「知ったこっちゃないわ!ええか、期日までに納めるんやで!」

事「どないしよう…安い商品は値上げ出来へんから高い方で…」

~消費税コント終わり~

という事情もあり得るしね。

京都大学教授の藤井聡先生かと思っちゃったよ(笑)

でも、安い商品と高い商品で転嫁率が違っていても良いの?

財務省「総額表示に関する主な質問Q9(注1)」に、5%消費税増税の平成9(1997)年4月に経済企画庁物価局(当時)のパンフレット「消費税改正と物価」で『事業全体で、適正な転嫁をしている場合には、ある特定の商品・サービスで税率の上昇を上回る値上げを行っても、便乗値上げには該当しない』とされてる、とある。

じゃあ、さっきのコントの事業者さんは、

・安い商品は(1)の転嫁無し

・高い商品は(4)の税率超の価格転嫁 をしても、OKなのね。

高い商品がその値段で売れることが前提ではあるけどね。表で見てみよう。

消費税導入前に売上2,000円のお店が、10%導入後に価格転嫁でどうなるか?

・商品A 販売価格100円*10個 ・商品B 販売価格1,000円*1個

| 消費税10%導入後:AB転嫁無し (販売価格=消費税導入前と同じ) | ||||||||

| 商品 | 販売価格 (税込価格) | 転嫁額 | 転嫁率 (%) | 数量 | 税込売上 | 消費税 (売上税) | 税抜売上 | 導入後 損益 |

| A | 100 | 0 | 0 | 10 | 1,000 | 90.9 | 909.09 | ▲90.9 |

| B | 1,000 | 0 | 0 | 1 | 1,000 | 90.9 | 909.09 | ▲90.9 |

| 合計 | 2,000 | 181 | 1,819 | ▲181 | ||||

| 消費税10%導入後:ABとも税率通り転嫁 (国の前提) | ||||||||

| 商品 | 販売価格 (税込価格) | 転嫁額 | 転嫁率 (%) | 数量 | 税込売上 | 消費税 (売上税) | 税抜売上 | 導入後 損益 |

| A | 110 | 10 | 100 | 10 | 1,100 | 100 | 1,000 | 0 |

| B | 1,100 | 100 | 100 | 1 | 1,100 | 100 | 1,000 | 0 |

| 合計 | 2,200 | 200 | 2,000 | 0 | ||||

| 消費税10%導入後:A転嫁無しBで全体調整 (事業者の事情) | ||||||||

| 商品 | 販売価格 (税込価格) | 転嫁額 | 転嫁率 (%) | 数量 | 税込売上 | 消費税 (売上税) | 税抜売上 | 導入後 損益 |

| A | 100 | 0 | 0 | 10 | 1,000 | 90.9 | 909.09 | ▲90.9 |

| B | 1,200 | 200 | 200 | 1 | 1,200 | 109.09 | 1,090.9 | 90.9 |

| 合計 | 2,200 | 200 | 2,000 | 0 | ||||

消費税が導入されたら、事業者さんの税抜売上が消費税分、減っちゃった!

これが、事業者さんの痛みなのね…

「納税義務=債務」の証拠だ。強制的に「貸付無しの借金状態」になるからね。そして転嫁無しの場合、消費者は消費税相当額181円込みの代金を「支払」してるけど、事業者の税抜売上は減少するから、これも「預り金」ではない証拠だ。

「預り金」なら事業者の税抜売上が減るはずがないものね!

税率通りの価格転嫁で、初めて税抜売上が消費税導入前に戻るのね。

そして複数商品があって、価格転嫁が出来ない商品があるのなら、その分を別の商品で挽回する事も可能なんだ。

この例では商品Aの分を、商品Bの税率以上の転嫁で挽回できたけど…

もし、商品Bが税率通りの転嫁しかできなかったら…?

悲しいけど、事業者が自腹を切る「損税」状態だよね。

価格転嫁は予定だから様々なケースがあって、税率通りとは限らないし、何より100%の価格転嫁が出来ないと、事業者さんが損するって、よく分かったよ。

付け加えれば、税率通りの価格転嫁だと売上税分が確保できるだけなので「価格変更コスト」分を見たら税率通りでは実質、損するだろうね。

あぁ、もう! 知れば知るほどイヤらしいわ、消費税って!!

次回は消費税の「事業者は知ってて普通の人は知らない」仕入税額控除だ。

うん。Not even justice, I want to get truth! だね!

レシートの消費税は事業者の税込売上を基に算出する事業者の売上税ですのね。しかも税率通りの価格転嫁が前提って・・・それが出来ないと「損税」、税率以上の転嫁でも事業全体を見ないと「便乗値上げ」とは断言できませんのね…次回の仕入税額控除って何かしら?

つづく

このブログは3部構成の予定です。各部は「カテゴリー」で分けています。

第1部「消費税の仕組み」編

検証可能な資料を使って「消費税の仕組み」を説明していきます。

第2部「インボイス制度」編

10月施行予定の「インボイス制度」の概要と問題点、施行延期策。

第3部「消費税の正体」編

消費税の問題点を取り上げて、その「正体」に迫ります。

全部で約20回ほどの予定です。最後までお付き合い頂けましたら、幸いです。