裁判で「消費税は預り金ではない」という判決が確定済なのに、こんなにも世間に蔓延している消費税は預り金という誤認。納税義務者の事業者が納付するから直接納付税ですのに、どうして国税庁は間接税に分類しているのかしら?

1989年に消費税の価格転嫁を周知徹底って、ムリゲー!?

お兄ちゃん、消費税の価格転嫁の仕組みを周知徹底するために、国税庁サイトに詳しい説明図を掲載するとかって出来なかったのかしらねぇ?

あのね、ウサコ。消費税導入の1989年には、インターネットは影も形も無かったんだよ。税制改革法の第十七条-2に『国税局は昭和64(1989)年9月30日までは、国民が消費税を知らないから広報、相談及び指導』とあるけど…

インターネット普及は1995年頃からなのね…

(あっ!パズドラって、2012年からあったんだ!)

新聞やテレビ等のCMは莫大な費用が掛かるから、ポスターや政府広報くらいしか無かったのかもしれないね。そして、税制改革法の第十一条-2に『国は消費税の円滑かつ適正な転嫁に寄与するため(中略)消費税の仕組み等の周知徹底を図る』とあって、それは↓

↑この財務省の説明の上半分、これが消費税の基本の仕組み(下図参照)だけど、それが1989年に事業者や消費者に周知徹底されたと言えるだろうか?

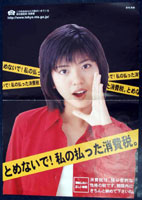

それで出てきたのがこのポスター↓じゃあ、伝わるわけがないよね。

- 消費税は、消費者の方々にご負担いただくものです。

- 私らさぁ、給料から源泉で所得税ひかれて、ちゃんと消費税も払っているのにそれを預かる人のなかにきちんと税務署に納めない人がいるなんて、ぜったい許せないじゃん。

- オレが払った消費税、あれっていわば預り金なんだぜ。だから、ちゃんと納めてほしいな。オレの税金、社会に生かしてほしいからさ。

- えっ、消費税をどうするかって? もちろん責任を持って納めるよ。だってみんなの大事な税金ですからね。ー消費税は、預り金的性格を有する税ですー

- とめないで!私の払った消費税。ー消費税は、預り金的な性格の税ですー

むしろ国が裁判で否定した「消費税は預り金」つまり「消費税は消費者の税金」というイメージしかないよ?

国(財務省)は裁判ではさすがに税法に基づいた主張をしたけど、国民に対しては「消費税は預り金」というイメージを植え付けたかった…と言うよりも、それで押し通すしかなかったのかもしれない。

どうして?

なぜなら「消費税は間接税」という大前提があるからだよ。

「消費税は間接税」という大前提は、どこから来たの?

直接税と間接税の、財務省と国税庁の説明は下記の通りだ。

- 財務省

「誰が税を負担し(実質負担者)、誰が税を納めるか(納税義務者)」による分け方

納税義務者と実質負担者が一致する直接税(所得税など)と、納税義務者と実質負担者が異なる間接税(消費税など)があります。

「もっと知りたい税のこと」2.税の現状を知ろう (1)さまざまな「税」より抜粋 - 国税庁

「納め方による分類」

税を納める人と負担する人が同じ税金を「直接税」といい、税を納める人と負担する人が異なるものを「間接税」といいます。たとえば、消費税は、消費者が負担し、事業者が納めるため、間接税に分類されます。

税の学習コーナー [税のしくみ] 税の種類と分類【豆知識2】税金の分類方法より抜粋

え?「納税義務者」は税法で「課税対象」について「納税義務(債務)」が「誰」にあるかっていう課税対象者、つまり「誰の税か」を定めているのよね?

(補足:言い換えれば「誰の私有財産から税を徴収するか」の規定)

ナイス、ウサコ! 税法の「納税義務者」は、入湯税のように「税を納めないといけない人」と「税を納める人」が違う税がある事からも分かるように、本質的には前者(租税債務者)で、後者は「納付義務者」なんだ。

| 入湯税:温泉客の税金で温泉事業者が徴収して納付代行 「預り金」 | ||

| 温泉客 | 支出(私有財産) | (納税) |

| 取引 | 入館料等 (代金) ⇒ 温泉事業者に譲渡 | 入湯税 |

| 温泉事業者 | 売上(私有財産) | 預り金 (徴収・納付) |

| 市町村 | - | |

| ・預り金なので、事業者に痛み無し(負担ゼロ) ⇒ 滞納ゼロ・免税点制度不要 | ||

だから、その「誰」かさんが自分で納付するのが直接税、「誰」かさんから違う人が徴収して納付するように定められているのが間接税、なら分かるんだけど…

税法で定められている項目で素直に分類すると、それが自然だろうね。

…財務省さんや国税庁さんは、何だか下記の意味で使っているような気が…

・「実質負担者・負担する人」 ⇒「課税対象者」

・「納税義務者・税を納める人」⇒「納付義務者」

そうなんだ。国の説明の問題点は2つ。

(1)「実質負担者・負担する人」は税法に規定が無く、定義が不明確。

(2)ほとんどの税は納税義務者=納付義務者の直接納付税なので、「納税義務者」を単なる納付義務者だと誤認しやすく、結果的に「実質負担者・負担する人」を「課税対象者(租税債務者)」だと思い込んでしまう。

| 納税義務者の2つの義務と意味 | ||

| 広義 | 納税義務者(国税) | |

| 狭義 (※) | 納税義務者 (課税対象者) | 納付義務者 (直接or※間接) |

| 義務 | 債務 (税という借金* を背負わされる) | 弁済 (借金*の返済 =債務の履行) |

| 意味 | 税を納めないと いけない人 | 税を納める人 |

| ※地方税で義務を分けている税あり(入湯税等) | ||

| *ただし貸付はありません。 | ||

どうして税法に規定が無い「実質負担者・負担する人」を使って区分をしようとするのかしら?

それがよく分からない。「実質負担者・負担する人」を使った直接税と間接税の分類は、戦後すぐにあったようだけど、誰による定義なのかが分からない。

気づかれた読者もおられると思うが、国の「実質負担者」を使った分類では入湯税は「直接税」になる。「納税義務者(税を納めないといけない人)」が、明確に「利用者=実質負担者」の「入湯客」だからだ。

入湯税の納税義務者が入湯客であることは、消費税法のそれと比べれば一目瞭然だ。

・消費税法 第五条(納税義務者)

事業者は、国内において行つた課税資産の譲渡等(中略)につき(中略)、消費税を納める義務がある。

・地方税法 第四章 目的税 第四節 入湯税 第七百一条

鉱泉浴場所在の市町村は、(中略)鉱泉浴場における入湯に対し、入湯客に入湯税を課するものとする。

これに基づき、神戸市の入湯税の説明ページでは『納税義務者:鉱泉浴場の入湯客』と表記している。

従って、入湯税は実質負担者=納税義務者=入湯客だから「直接税」に分類されるはずである。しかしながら、国税庁も財務省も「間接税」に分類している。

国税庁は『税を納める人と負担する人』の分類なので『税を納める人』は『納付義務者(=温泉事業者)』だから間接税です、との弁明が、まだ成立する。

しかし、財務省は『実質負担者と納税義務者』の分類なので、こちらは完全にアウトだ(この件を2023年6月中旬に財務省に問い合わせているが、回答は未だない)。

この事実からすると「実質負担者」を用いた分類は、入湯税のように納税義務者と納付義務者が別々になる税を想定していなかったものと思われる。つまり「納税義務者」=「納付義務者」の直接納付税を対象に、それを何らかの理由で「間接税」として分類するために、税法に規定が無い「負担者」を持ち出して定義をしたのではないだろうか。

その観点では「消費課税」もほとんどが「売上課税」や「製造課税」等であり、純粋なる「消費課税」は入湯税、ゴルフ場利用税(いずれも地方税)くらいしか見当たらない。少なくとも、地方税法では、

(1)納税義務者が税金を納めることを「納付」

(2)特別徴収義務者(=納付義務者)が納税義務者から徴収した税金を納めることを「納入」

として使い分けている。

国税にも国際観光旅客税という(2)特別徴収の税があるが、こちらは「納付」表記で使い分けていない。

国の「間接税」の定義って「誰の税か」を間違えるよ!

ここで大事なのは彼らの説明は、前提となる知識が無いと「誰の税か」が正しく伝わらない、つまり、誤認を招くという点なんだ。

前回、消費税は価格転嫁が予定されていると説明したけど、そのステップは?

…えっと、消費税の価格転嫁(値上げ)のステップは、

(1)事業者が納税義務者(債務者)で預り金ではないから、事業者に痛みがある

(2)事業者は利益が減るから、販売価格を上げて消費者に金銭負担してもらう

(3)(2)の消費者は「価格支払者」であって、法的義務(税負担)は何もない

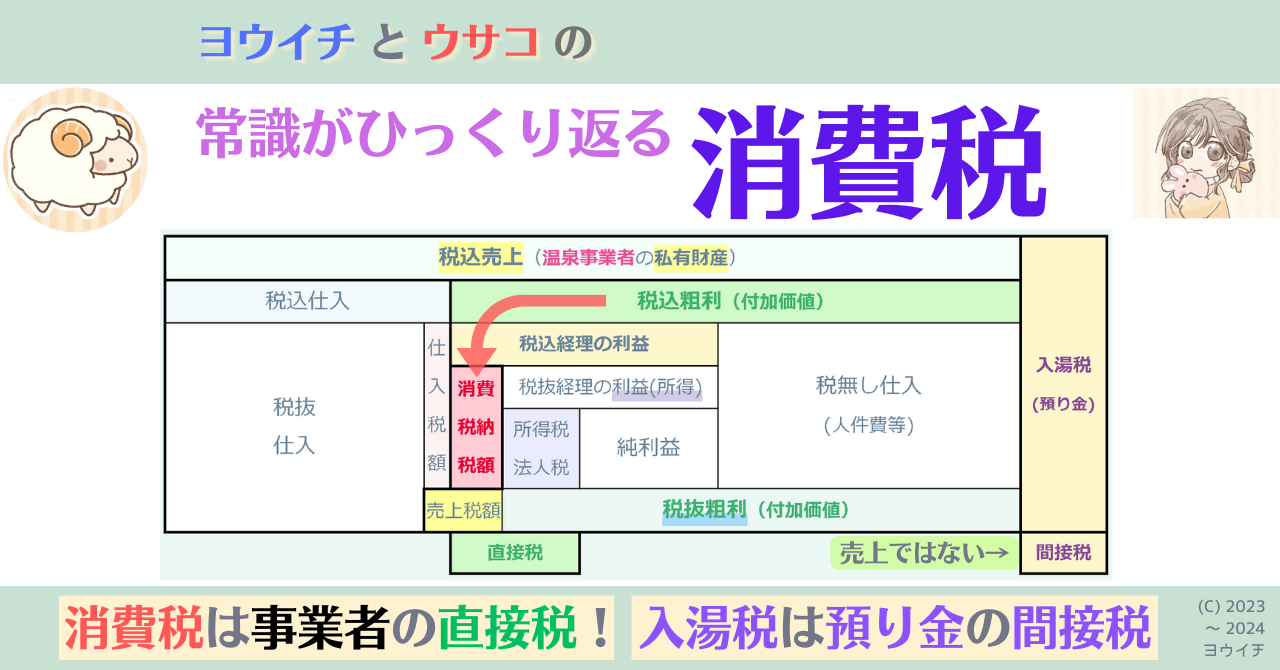

| 消費税:事業者の税金で事業者が納付 (消費者に法的義務なし) | ||

| 消費者 | 支出(私有財産) | |

| 取引 | 税込み価格 (代金) ⇒ 事業者に譲渡 | |

| 事業者 | 税込み売上(私有財産) | |

| 税抜き売上 | 消費税* (納税・納付) | |

| 税務署 | - | |

| ・預り金ではないので、事業者に痛み ⇒ 消費者に転嫁する「予定」 | ||

| *実際の消費税納付時には仕入税額控除があります。 | ||

そう。そして裁判で国が説明した通り『消費税法自体には、従来の間接税の立法形式と同様、事業者に課される税の転嫁については規定を設けていない』だから『価格転嫁』は『事業者がそうするはず』という『予定』でしかないんだ。

法律に規定が無い以上、『価格転嫁』はあくまでも『予定』なのね。

裁判の判決でも、別項の理由で『具体的な転嫁額は事業者の取引上の意思決定に任されている。(中略)同業者との競争といった取引上の事情や商品内容に関する事情、その他諸般の事情を総合的に判断したうえで決定されるもの』とある。

お兄ちゃんが本当の預り金の入湯税と消費税の違いを表で説明してくれたから、私は、消費税が消費者は価格支払者で『消費者の税金でない』と分かったけど、説明されるまでは…

『入湯税も消費税も同じ間接税、ということは…消費税も「預り金」だよ!』と言っていたよね。

だって、普通「間接税」って聞いたら、しかも

・Aさんが「負担者」で、Bさんが「納税義務者」なら、

・Aさんが、Bさんに税金を預けて、Bさんが納付代行する

つまり「預り金」だって、誰だって思うよ。

消費税の『負担者』が消費者だと説明されたら、消費税の価格転嫁のステップを知らない人は『消費者の税金』だと思うよね。

そうだよ、ウサコもそう思って、間違えちゃったよ!

本当は消費者(価格支払者)の税金ではなくって、事業者(納税義務者=債務者)の税金なのにね。しかも『間接税』と説明されたら、どうしても消費者が事業者に預けて『納税』すると、誤認してしまう。

…国の「間接税」の説明って、消費税が 「誰の税か」を間違えるよ!

消費税を分類する項目とその理解を整理するよ!

ここでは、あえて財務省や国税庁の「実質負担者」を使った分類と「価格転嫁」の知識の有無で生じる理解の違いを、表で整理するよ。

| 消費税:実質負担者と納税義務者による分類 誤認と真実 (消費者に法的義務なし) | ||||||

| 区分 | 実質負担者 | 納税義務者 | 税分類 | 預り金 | 理解の違い (価格転嫁の知識の有無) | |

| 納税義務者 (課税対象者) | 納付義務者 | |||||

| 誤認 | 消費者 (債務) | - | 事業者 (弁済) | 間接税 | 〇 | 誤認:消費者の税金(債務) 誤認:間接税だから預り金だ (価格転嫁を知らない) 誤認:負担は消費者だけ |

| 真実 | 消費者 (全転嫁) | 事業者 (債務) | 事業者 (弁済) | 間接税 | × | 真実:事業者の税金(債務) 真実:預り金ではない (価格転嫁を知っている) 真実:事業者に痛み ⇒価格転嫁「予定」 転嫁度で税分類が変化 ⇒負担の押し付け合い 弱者負担税 |

| 消費者 (一部転嫁) | 間接税 (事業者↓) | |||||

| 事業者 (一部負担) | (消費者↑) 直接税 | |||||

| 事業者 (全負担) | 直接税 | |||||

「実質負担者」と納税義務者が異なるから間接税の定義は「消費税は価格転嫁を予定している」という知識の有無で「誰の税か」がまったく違ってしまう。

ウサコはもう間違えないよ。消費税は事業者さんの税金なんだって!

そして価格転嫁の度合によって、国の定義の直接税と間接税の間で税分類が変化する。つまり、事業者と消費者で金銭負担の押し付け合いになるんだ。

価格転嫁が「予定」だから、そうなってしまうのね…

言うならば「非納税義務者(租税債務者) 金銭負担 予定型」税だよね。

そうだね。次回は「消費税は預り金」と誤認させるもっとも身近な罠、レシートの価格表記について整理していくよ。こちらの方が影響が甚大かもしれない。

うん。Not even justice, I want to get truth! だね!

税法に無い実質負担者(税を負担する人)を使う分類は「消費税は預り金ではない」「消費税は価格転嫁を予定している」という事実を知らないと、「間接税だから預り金」という誤認を招くのね…。ヨウイチくん、次回も華麗に消費税トラップを暴いてくださいましな。

つづく

このブログは3部構成の予定です。各部は「カテゴリー」で分けています。

第1部「消費税の仕組み」編

検証可能な資料を使って「消費税の仕組み」を説明していきます。

第2部「インボイス制度」編

10月施行予定の「インボイス制度」の概要と問題点、施行延期策。

第3部「消費税の正体」編

消費税の問題点を取り上げて、その「正体」に迫ります。

全部で約20回ほどの予定です。最後までお付き合い頂けましたら、幸いです。