インボイスは消費税の話ということで、その仕組みを見て参りましたけど、超重要ポイントが『免税事業者』ですわ。『免税』と冠するからには「税を免除」…普通の「課税事業者」とどこが違うのかしら? 消費税には、まだ知られざる真実がありそうですわね…

免税事業者さんは消費税を納めたら生活が破綻するよ!

インボイスの説明に入る前に、どうしても外せない「免税事業者」について見ていくよ。

「免税事業者」ってなぁに?

まず、前回までの「事業者」は全て「課税事業者」だ。何しろ『原則として全ての財貨・サービスの国内における販売、提供などが課税対象』だからね。

ということは「免税事業者」さんって、

その課税対象にならない、特別な事業者さんなの?

うん。消費税法の第九条(小規模事業者に係る納税義務の免除)で定められてる。

『事業者のうち、その課税期間に係る基準期間における課税売上高が千万円以下である者については(中略)、その課税期間中に国内において行つた課税資産の譲渡等及び特定課税仕入れにつき、消費税を納める義務を免除する(後略)。』

売上高千万円以下って、小規模な事業者さんなの?

1千万円あったら「ウサネズミたん」グッズをいっぱい買えちゃうよ!

こらこら、売上高1千万あっても、それを全部、好きに使えるわけじゃない。そこから、支払わないといけないおカネがたくさんあるんだ。

あ、そうかぁ。材料を買っていたら、材料代を支払わなくちゃ、だものね。

それは「課税仕入」だね。前回の仕入税額控除ができる「仕入」がそれなんだ。国税庁の説明では「事業のための購入」だね。

仕入の代金を支払っても、まだ、たくさん残ると思うんだけど…

そうは問屋が卸さない。消費税の課税の対象にならない取引(支払)があるんだ。大きな額のものとしては一般的に「人件費」と呼ばれる費用だね。

・給与・賃金(課税の対象とならないもの(不課税)の具体例の(1))

・社会保険医療の給付等(非課税となる取引の(9))

消費税の課税対象「国内において事業者が事業として対価を得て行う資産の譲渡等と輸入取引」に該当せず、消費税がかからないのが「不課税取引」で、給与・賃金はこれだ。

「課税対象外」は「不課税」っと。

そして、本来は課税対象だけど、それになじまないものや、社会政策的配慮から課税しない取引が「非課税取引」で、社会保険医療などの取引はこれだ。

「課税対象だけど課税しない」は「非課税」っと。

ということで、この人件費も払って残ったおカネが「利益」で…

やっと、自由に使えるのねっッ!

いや、まだだよ。この「利益」から、法人なら法人税、個人事業主なら所得税、水光熱費・賃貸料・固定資産税等々、まだまだ出ていくよ。

ひィえぇエ~、それじゃ、ほとんど残らないんじゃあ…!

利益から各種の支払いをして、最後に5%も残れば良い方だろうね。

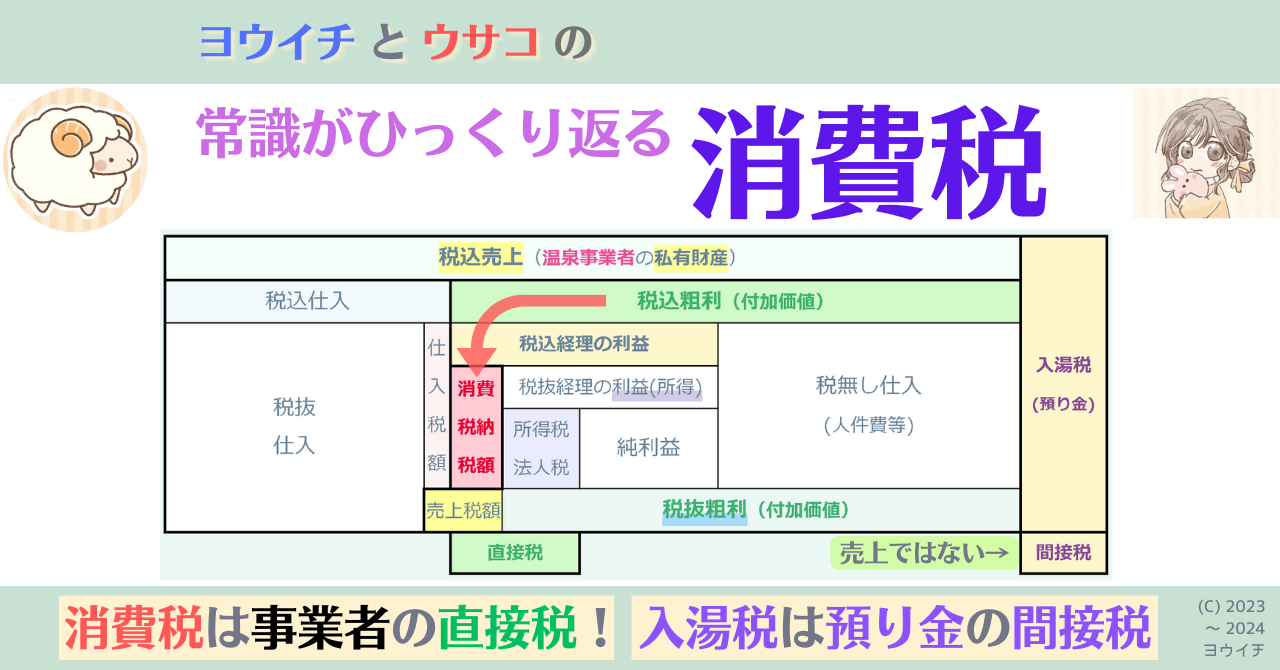

・事業者の売上=仕入+利益+人件費

・売上-仕入=粗利益(=利益+人件費)

粗利益は、粗利または付加価値とも呼んで、これは実質、年収だ。

粗利益は「粗目(大雑把)の利益」だって意味は分かるけど「付加価値」って?

事業者が300円で仕入れて1,000円で売った場合、事業者は仕入れ値300円に、700円という価値を付加したことになる。だから付加価値と呼ぶんだ。

なぁるほど、事業って「付加価値を生み出す」ことなのね。それで売上高1千万円以下の免税事業者さんの付加価値=年収は、どれくらいなの?

平成31(2019)年2月26日の第198回 国会 財政金融委員会 第3号で、日本共産党の宮本(徹)委員の質疑への星野政府参考人(財務省主税局長)の答弁では、

・平均売上高:550万円程度

・粗利:約154万円(粗利率 約28%) だそうだ。

そして前回の仕入税額控除で見た通り、

・消費税納税額=売上税額-仕入税額 だから、

(売上-仕入)=粗利に消費税率/(消費税率*100)を掛けても同じ結果になる。

…と言う事は…粗利=年収=154万円に10/110を掛けると14万円!?

だから、もし、この免税事業者が課税事業者だったら、年収154万円から消費税14万円を納めないといけない。

ちょっと待って! 年収154万円の月収は12万8千円だよ!!

消費税14万円って月収を超えちゃってるよ!?

それじゃあ生活が破綻してしまうよね。だから免税事業者は消費税を納める義務を免除されている。これは、事業者免税点制度と言って『小規模な事業者の事務負担や税務執行コストへの配慮から設けられている特例措置』だ。

免税事業者さんは売上に消費税があるのに、納めていないの?

免税点制度があってよかったよぉ…税を納められない人を免除するのは当たり前だよね!

どうして引き下げられたの?

平成16(2004)年10月15日に開催の税制調査会第17回総会の会議資料「消費税の歴史(p18)」に、平成14(2002)年11月の税制調査会の抄録がある。

第二 平成15年度税制改正における個別税目の改革

三 消費税

1. 検討の方向

消費税は、世代間の公平の確保、経済社会の活力の発揮、安定的な歳入構造の確保の観点から、今後、

その役割を高めていかざるを得ない。そのためには、消費税に対する国民の信頼性、制度の透明性を向上

させるための措置を講じる必要があり、中小事業者に対する特例措置等について、以下の方向で抜本的な

改革を行う。また、消費者の便宜のため、価格の総額表示(含む税額明記)が促進されるよう配慮していく

必要がある。

2.中小特例制度等の抜本的改革

(1)事業者免税点制度

事業者免税点の水準(課税売上高が3,000万円以下)は、消費税の創設当初から長期間にわたって

据え置かれ、依然として6割強の事業者が免税事業者となっている。このため、消費者の支払った

消費税相当額が国庫に入っていないのではないかとの疑念を呼び、これが消費税に対する国民の不信

の大きな背景となっている。また、わが国の免税点水準は諸外国と比べても極めて高くなっている。

こうしたことを踏まえ、免税事業者の割合を現在の6割強から相当程度縮小させるべく、現行の

免税点制度を大幅に縮小する、その際、法人については、既に法人税法に基づき、申告・記帳を

行っていることから、免税事業者から除外すべきであろう。

(2)簡易課税制度

簡易課税制度については、これまで二度にわたり適用上限の引下げやみなし仕入率の改正が行われて

きた。しかしながら、基本的にはすべての事業者に対して本則の計算方法による対応を求めるべきで

ある。また、中小事業者の多くが納税額の損得を計算した上で適用している実態が認められる。こう

したことから、免税点改正に伴い新たに課税事業者となる者の事務負担に配慮しつつ、簡易課税制度を

原則廃止することが適当である。

(3)申告納付制度

申告納付制度については、これまでも消費税の預り金的性格に鑑み、いわゆる運用益問題の解消に

資する観点から改正が行われてきた。このような消費税の性格を考慮し、納税者の事務負担や税務行政

コスト等にも留意しつつ、申告納付回数の増加を図ることとする。

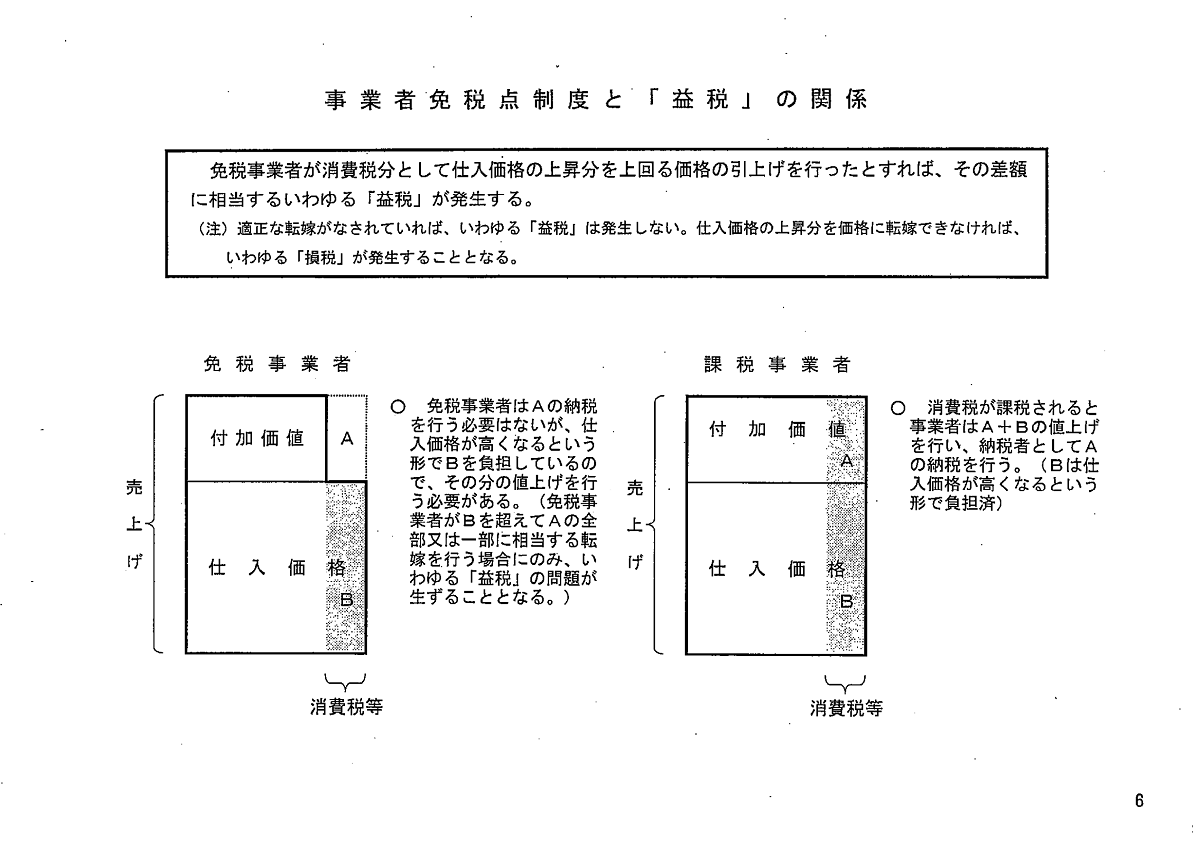

そして、免税点が引き下げられた平成15(2003)年11月の税制調査会第3回総会の会議資料「消費税関係(p6)」掲載の図がこれだ。

同内容の図は財務省「消費税の中小・小規模事業者向けの特例に関する資料」の「消費税の転嫁のあり方」にも掲載されている。

えぇっと…免税点が3,000万円から1,000万円に下げられた理由がまったく分からないよ。それと「免税事業者が消費税分として仕入価格の上昇分を上回る価格の引上げを行ったとすれば、その差額に相当するいわゆる「益税」が発生する」は正しいの?

1つめは確かにまったく意味不明だ。免税事業者が多過ぎるから引き下げるって、支離滅裂にも程がある。免税事業者は事業者数では6割でも売上高では3%に満たなかったそうだよ。本音は『すべての事業者に対して本則の計算方法による対応を求めるべき』が全てなんだろうね。「応能負担原則」はガン無視だ。

国は税を納められない人をちゃんと護らないといけないのに…この時、引き下げられた免税事業者さん…かわいそう…グスン…

「政治に関心が無い」という人が多いけど、政治はとても身近なもので、僕たち国民の生活に密接に関わっているんだ。

…うん…そうだね。そ、それで「益税」は?

今から見ていくよ。計算をしやすいように、消費税導入前の売上高1,000万円=仕入300万円+粗利700万円で見ていくよ。まずは課税事業者から↓

| 【事業者の売上構成】消費税導入前 (単位:万円) | ||

| 売上(1,000) | ||

| 仕入 (300) | 粗利(700) | |

| 利益(300) | 人件費等(400) | |

| 【課税事業者の売上構成】税率通り価格転嫁 (単位:万円) | |||||

| 税込売上(1,100) | |||||

| 税込仕入(330) | 税込粗利(770) | ||||

| 税抜 仕入 (300) | 仕 入 税 30 | 税込経理の利益(370) | 人件費等(400) | ||

| 納税 (70) | 税抜経理の利益(300) | ||||

| 売上税(100) | 税抜粗利(700) | ||||

財務省の「課税事業者」図の各項目は、下記のように反映しているよ。

・付加価値の値上げA=納税額=70

・仕入価格の値上げB=仕入税額=30

・売上の値上げ=A+B=売上税額=100

とどのつまり、納税額=売上税額(A+B)-仕入税額(B)=Aよね。

財務省さんの図より、お兄ちゃんの図の方が分かりやすいよ!

ありがとう、それじゃ次は免税事業者だ。

(課税事業者と同じ条件で比較するため、売上が1,000万円を超えますが、売上構成を見てください)

| 【事業者の売上構成】消費税導入前 (単位:万円) | ||

| 売上(1,000) | ||

| 仕入 (300) | 粗利(700) | |

| 利益(300) | 人件費等(400) | |

| 【免税事業者の売上構成】仕入税のみ転嫁 (単位:万円) | |||

| 元の売上+仕入税(1,030) | |||

| 税込仕入(330) | 粗利(700) | ||

| 税抜 仕入 (300) | 仕 入 税 30 | 利益(300) | 人件費等(400) |

元の売上に仕入価格の値上げBを足した状態よね。

これ以上の値上げが「益税」になるの…?

財務省は、免税事業者が「元の売上+仕入税額」に、付加価値(粗利)の税額を1円でもプラスしたら、それが「益税」だと言っているから、こうなる↓

| 【免税事業者の売上構成】仕入税+粗利税一部転嫁 (単位:万円) | ||||

| 元の売上+仕入税+粗利税一部(1,060) | ||||

| 税込仕入(330) | 粗利(730) | |||

| 税抜 仕入 (300) | 仕 入 税 30 | 益 税 30 | 利益(300) | 人件費等(400) |

| 【免税事業者の売上構成】仕入税+粗利税転嫁 (単位:万円) | ||||

| 元の売上+仕入税+粗利税(1,100) | ||||

| 税込仕入(330) | 粗利(770) | |||

| 税抜 仕入 (300) | 仕 入 税 30 | 益 税 70 | 利益(300) | 人件費等(400) |

さて「益税」と言うからには、何らかの「税」の一部だ。

消費税納税額の計算式はどうだったかな?

消費税納税額=売上税額-仕入税額だよ!

売上税額も仕入税額も益税も、財務省が言う「価格転嫁」の結果だ。価格転嫁は「税相当額が価格の一部として移転すること」だから、免税事業者の表に「価格転嫁額」を記入するよ。

| 【免税事業者の売上構成】仕入税のみ転嫁 (単位:万円) | |||

| 元の売上+仕入税(1,030) | |||

| 税込仕入(330) | 粗利(700) | ||

| 税抜 仕入 (300) | 仕 入 税 30 | 利益(300) | 人件費等(400) |

| 転嫁 | 粗利(700) | ||

| 【免税事業者の売上構成】仕入税+粗利税一部転嫁 (単位:万円) | ||||

| 元の売上+仕入税+粗利税一部(1,060) | ||||

| 税込仕入(330) | 元の粗利+粗利税一部転嫁(730) | |||

| 税抜 仕入 (300) | 仕 入 税 30 | 益 税 30 | 利益(300) | 人件費等(400) |

| 転嫁 60 | 元の粗利(700) | |||

| 【免税事業者の売上構成】仕入税+粗利税転嫁 (単位:万円) | ||||

| 元の売上+仕入税+粗利税(1,100) | ||||

| 税込仕入(330) | 元の粗利+粗利税(770) | |||

| 税抜 仕入 (300) | 仕入税30 | 益 税 70 | 利益(300) | 人件費等(400) |

| 価格転嫁 100 | 元の粗利(700) | |||

最後の価格転嫁額は結局、課税事業者さんの売上税額と同じだよね。

そう、なので問題は「免税事業者に売上消費税は存在するのか?」なんだ。

免税事業者さんは売上に消費税があるのに、納めていないの…?

「消費税を納める義務を免除」って「課税対象者ではない」だよ!

実は、それを調べるのは苦労したよ。最初は「免税事業者は消費税を請求できるのか」で調べたけど、まったく情報が無い。いくつかの税理士事務所サイトでは「可能」としていたけど「預り金」前提だから、参考にならなかった。

消費税法 第九条には「消費税を納める義務を免除する」だけで、実務についてまでは規定が無いものね・・・

そこで「免税事業者 消費税 価格」で検索したところ、

財務省「消費税における「総額表示方式」の概要」に↓があった。

同内容の記述は国税庁「納税義務の免除」や「消費税のあらまし(令和5年6月)」の「納税義務者は誰か?(PDF)」にもあることを確認したよ。

!!!、やったね、お兄ちゃん!!!

ところでウサコ、「納税義務者」の2つの義務を覚えているかい?

| 納税義務者の2つの義務と意味 | ||

| 広義 | 納税義務者 | |

| 狭義 (※) | 納税義務者 (課税対象者) | 納付義務者 (直接 or ※間接) |

| 義務 | 債務 (租税債務) | 債務の弁済 (完済=債権の消失) |

| 意味 | 税という借金(*) を背負わされる者 | 借金(*)の返済者 =債務の履行者 |

| ※納税義務者と納付義務者が異なる税 (国税:国際観光旅客税、地方税:入湯税等) *ただし貸付はありません | ||

もっちろ~ん!!! 納付義務者(税という借金を返済=納める人)と間違えてる人も多いけど、本質は「課税対象者」(税という借金を背負わされる人)だよね!

OK! そこで、消費税法の第五条と第九条を並べてみよう。

…!、!?、お兄ちゃん、コレって…まさか…まさかぁぁぁっぁぁっッ!!!!

免税事業者は納税義務者(課税対象者)ではない!

それなら、免税事業者さんの売上に消費税が存在する道理が無いよねッ!!!!

その通りだよ。売上消費税が存在しないから、仕入税額控除のために仕入税額を把握する意味も無い。だから、免税事業者の売上構成はこうなる↓

| 【免税事業者の売上構成】消費税導入前 (単位:万円) | ||

| 売上=仕入+粗利(1,000) | ||

| 仕入 (300) | 粗利(700) | |

| 利益(300) | 人件費等(400) | |

| 【免税事業者の売上構成】仕入税のみ転嫁 (単位:万円) | ||

| 売上=税込仕入+粗利(1,030) | ||

| 税込仕入(330) | 粗利(700) | |

| 利益(300) | 人件費等(400) | |

| 【免税事業者の売上構成】仕入税+新粗利 (単位:万円) | ||

| 売上=税込仕入+新粗利(1,100) | ||

| 税込仕入(330) | 新粗利(770) | |

| 新利益(370) | 人件費等(400) | |

つまり、免税事業者さんは課税されていないから、益税なんて存在すら不可能、仕入税分以上の値上げは単に粗利を増やしているだけなのね。

そうだね。事実上、非課税で財務省も国税庁もそれを知っている。知っていながら、自らが拡散した預り金のイメージで、存在しようもない益税という濡れ衣を着せようとしている、いや、既に免税点の引き下げという形で着せている!

結論! 免税事業者さんの売上に消費税も益税も存在しないっッ!!

財務省さ~ん「消費税の転嫁のあり方」はさっさと削除した方が良いわよ!

ということなんだけど、実は裁判の判決が見つかったので、次回は後編だ。

うん。Not even justice, I want to get truth! だね!

驚愕! 免税事業者は消費税の納税義務者ではないから課税されていないだなんて! それを知りつつ、益税攻撃をする財務省の非道な行い!! いま、白日の下に晒されましたわ! そして裁判の判決が見つかったですって!? 初耳ですわ! 次回も超重要回ですわよ~!

つづく

このブログは3部構成の予定です。各部は「カテゴリー」で分けています。

第1部「消費税の仕組み」編

検証可能な資料を使って「消費税の仕組み」を説明していきます。

第2部「インボイス制度」編

10月施行予定の「インボイス制度」の概要と問題点、施行延期策。

第3部「消費税の正体」編

消費税の問題点を取り上げて、その「正体」に迫ります。

全部で約20回ほどの予定です。最後までお付き合い頂けましたら、幸いです。