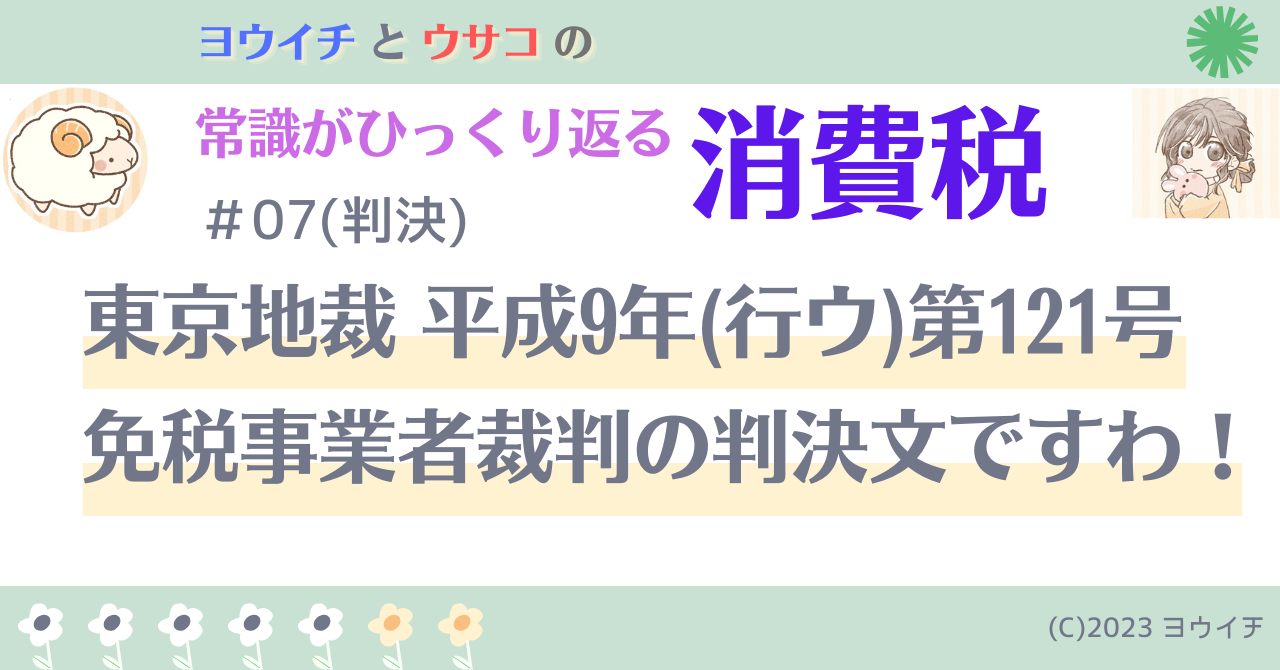

東京地裁 平成9年(行ウ)第121号

事件番号:平成9(行ウ)121

事件名:消費税決定処分等取消請求事件

裁判年月日:平成11(1999)年1月29日、裁判所名:東京地方裁判所、分野:行政

原告:S社(基準期間における免税事業者)、被告:税務署(練馬西税務署長)

主文

主 文

一 原告の請求を棄却する。

二 訴訟費用は、原告の負担とする。

事実及び理由 第一 請求

事実及び理由

第一 請求

被告が平成七年一一月二八日付けで原告に対してした、平成五年一〇月一日から平成六年九月三〇日までの課税期間の消費税に関する決定及び無申告加算税の賦課決定(いずれも平成八年三月二九日付け更正及び変更決定により一部取り消された後のもの)を取り消す。

事実及び理由 第二 事案の概要等 一、二、三

事実及び理由

第二 事案の概要等

一 事案の概要等

本件は、平成五年一〇月一日から平成六年九月三〇日までの課税期間(以下「本件課税期間」という。)の消費税につき、被告により、平成七年一一月二八日付けで決定及び無申告加算税の賦課決定(いずれも平成八年三月二九日付け更正及び変更決定により一部取り消された後のもの。以下「本件各決定」という。)を受けた原告が、平成三年一〇月一日から平成四年九月三〇日までの課税期間(以下「本件基準期間」という。)における課税売上高が三〇〇〇万円以下であったから、本件課税期間においては、消費税法(九条二項及び四項、二八条一項並びに二九条については、平成六年法律第一〇九号による改正前のもの。以下「法」という。)九条一項に規定する消費税を納める義務を免除されている事業者(以下「免税事業者」という。)に該当したとして、本件各決定の取消しを求めるものである。

なお、原告は、本件基準期間において免税事業者に該当したものであり、本件の争点は、免税事業者についても、基準期間における課税売上高の計算に際して課税資産の譲渡等につき課されるべき消費税額に相当する額を控除すべきか(免税事業者に右消費税が課されるか)否かにある。

二 関係法令の定め

1 法は、消費税について、課税の対象、納税義務者、税額の計算の方法、申告、納付及び還付の手続並びにその納税義務の適正な履行を確保するために必要な事項を定めるものであるが(法一条)、「(課税の対象)」との条文見出しの下に「国内において事業者が行つた資産の譲渡等には、この法律により、消費税を課する。」と規定し(法四条一項)、「(納税義務者)」との条文見出しの下に「事業者は、国内において行った課税資産の譲渡等につき、この法律により、消費税を納める義務がある。」と規定する(法五条一項)。また、法別表第一に掲げる資産の譲渡等については消費税を課さないものとし(法六条一項)、「課税資産の譲渡等」とは、この消費税を課さないこととされるもの以外の資産の譲渡等であると定義している(法二条一項九号)。なお、「基準期間」とは、法人については、その事業年度の前々事業年度である(法二条一項一四号)。

2 法九条は、「(小規模事業者に係る納税義務の免除)」との条文見出しの下に、その一項本文で「事業者のうち、その課税期間に係る基準期間における課税売上高が三千万円以下である者については、第五条第一項の規定にかかわらず、その課税期間中に国内において行つた課税資産の譲渡等につき、消費税を納める義務を免除する。」と規定する。

そして、この場合の課税売上高とは、基準期間が一年である法人については、基準期間中に国内において行った課税資産の譲渡等の対価として、収受し、又は収受すべき一切の金銭又は金銭以外の物若しくは権利その他経済的な利益の額から課税資産の譲渡等につき課されるべき消費税に相当する額を除外したものの合計額から、更に法九条二項一号に規定する売上げに係る税抜対価の返還等の金額の合計額を控除したものである(法九条二項一号、二八条一項)。したがって、課税売上高とは、基準期間中において収受し、又は収受すべき課税資産の譲渡等の対価たる金銭又は金銭以外の物若しくは権利その他経済的な利益の額の合計額(以下「売上総額」という。)から右売上総額に係る消費税額に相当する額を除外した金額(以下「税抜売上総額」という。)を基準とし、更に法九条二項一号に規定する売上げに係る税抜対価の返還等の金額があるときはその合計額を控除したものということになる。

3 なお、ある課税期間について免税事業者となる事業者が法九条一項本文の適用を受けない旨を記載した届出書を税務署長に提出したときは、提出日の属する課税期間の翌課税期間以後の課税期間中の課税資産の譲渡等について、免税事業者に関する法九条一項本文の適用をしないものとされている(法九条四項。以下法九条一項本文の適用を受けない事業者を「課税事業者」という。)。

三 争いのない事実等

1 原告は、法に規定する事業者たる法人である(法二条一項四号)。

2 原告は、本件基準期間において、免税事業者に該当し、売上総額として三〇五二万九四一〇円を収受したが、本件基準期間における課税売上高は三〇〇〇万円以下であったから本件課税期間においても免税事業者であったとして、本件課税期間に係る消費税の申告及び納付をしなかった。

3 被告は、平成七年一一月二八日、本件課税期間の原告の消費税について、原告は免税事業者に該当しないとして、課税標準額を四一〇一万七〇〇〇円、納付すべき税額を四一万円とする消費税の決定及び税額を六万一五〇〇円とする無申告加算税賦課決定を行ったが、平成八年三月二九日付け更正及び変更決定により、納付すべき消費税額を三九万九四〇〇円に減額し、無申告加算税額を五万八五〇〇円と変更した(右減額、変更後の各決定が本件各決定である。)。

なお、本件各決定等の経過は別表記載のとおりであり、原告は、平成九年四月三〇日、本訴を提起した。

4 被告が主張する本件各決定の根拠は、次のとおりであり、その基礎となる事実及び計算過程は争われていない。

(一) 原告が本件課税期間において収受した売上総額は、四二二四万八三六七円であり、消費税の税率は一〇〇分の三(法二九条)であるから、右金額に一〇三分の一〇〇を乗じた四一〇一万七〇〇〇円(国税通則法一一八条一項の規定により一〇〇〇円未満の端数を切り捨てた後のもの)が課税標準額(法四五条一項一号)となり、これに対する消費税額(同項二号)は右金額に一〇〇分の三を乗じた一二三万〇五一〇円となるので、これから控除対象仕入税額五〇万五三五七円及び限界控除税額三二万五六七二円を控除すると納付すべき税額は三九万九四〇〇円(国税通則法一一九条一項の規定により一〇〇円未満の端数を切り捨てた後のもの)となる。

(二) 本件各決定により新たに納付すべきこととなった消費税額三九万円(国税通則法一一八条三項の規定により一万円未満の端数を切り捨てた後のもの)に一〇〇分の一五(国税通則法六六条一項)を乗じた金額五万八五〇〇円が無申告加算税の額である。

事実及び理由 第二 事案の概要等 四(争点)、五

事実及び理由

第二 事案の概要等

四 争点に関する当事者の主張

1 原告

免税事業者の行う課税資産の譲渡等についても、消費税が課され、単に納税義務が免除されるにすぎないから、基準期間の課税売上高の計算においては、法九条二項一号、二八条一項に従い、売上総額から免税事業者が納付すべき消費税額に相当する額を控除すべきである。その理由は次のとおりである。

(一) 事業者が行った資産の譲渡等には、消費税が課されること(法四条一項、五条一項)、法別表第一に掲げる非課税とされる資産の譲渡等以外のものが課税資産の譲渡等であること(法六条一項)、免税事業者の要件となる基準期間における課税売上高とは、基準期間において課されるべき消費税額に相当する額を控除したもの、すなわち消費税抜きの金額であることは、明らかであり、右各規定における事業者から免税事業者を除外する規定はない。

そして、本件基準期間において、原告が事業者に該当すること及び売上総額として三〇五二万九四一〇円を収受したことは当事者間に争いがない。

そうすると、法四条一項によって、本件基準期間における原告のした課税資産の譲渡等に対応する消費税の納税義務が発生し、法五条一項によって、原告は納税義務者となるが、同項の例外規定である法九条一項の適用により納税義務が免除されたことになるから、その課税売上高は、消費税額に相当する額を除外した金額、すなわち、売上総額三〇五二万九四一〇円に一〇三分の一〇〇を乗じた二九六四万〇二〇三円となる。

(二) なお、免税事業者の行う課税資産の譲渡等に対しても消費税が課されることは、法四条一項、五条一項、九条一項のみならず、課税標準について規定する法二八条あるいは消費税の転嫁を規定する税制改革法一一条が事業者の中から免税事業者を除外していないこと、あるいは平成元年三月一日付け国税庁長官通達直法二-一「消費税法の施行に伴う法人税の取扱いについて」5(注)2の記載(「これらの法人が行う取引に係る消費税の額は、益金の額若しくは損金の額又は資産の取得価額等に算入されることになる。」)において予定されていること(乙第二号証)、消費税法案に関する国会審議においても、免税事業者が消費税額に相当する額を含む価格設定をすることが許容されていたこと(甲第一三号証、第一九号証)及び公正取引委員会が消費税法の施行に際して免税事業者を含めて消費税額に相当する額を上乗せした価格設定をすることを認めていたこと(甲第一四号証)から明らかである。

また、法九条四項が規定する課税事業者の選択は、免税事業者にも消費税が課されることを前提とするものである。

(三) 免税事業者の設定する価格にも少なくとも課税仕入れに係る消費税額に相当する額が含まれているから、免税事業者の課税売上高の計算において消費税額を控除しないときは、免税事業者については仕入れに際して支払った右消費税額までもが課税売上高に含まれることとなり、課税事業者に対する取扱いと比べて著しい不均衡を生ずる。

しかも、課税事業者であるか免税事業者であるかによって現実の価格設定を変更することは期待できないところ、被告の主張に従えば、課税資産の譲渡等の価額が三〇六〇万円の事業者の課税売上高は、課税事業者であるときは二九七〇万円となり、これを基準期間の課税売上高とする二年後は免税事業者として三〇六〇万円とされる結果、同一の営業規模であるのに、二年ごとに課税事業者と免税事業者とを繰り返すという不合理な結果となる。

2 被告

免税事業者は、納税義務を免除され、法に規定する納税義務を前提とした諸規定の適用を受けないことになり、免税事業者が行う課税資産の譲渡等について課されるべき消費税は存しないから、基準期間の課税売上高の計算において、売上総額から控除すべき消費税額に相当する額はない。その理由は、次のとおりである。

(一) 免税事業者には、申告を前提とする消費税の納付義務(法四八条、四九条)も発生しない。したがって、免税事業者の行う資産の譲渡等の対価の額の中には免税事業者が納付すべき消費税額に相当する額、すなわち「課されるべき消費税額に相当する額」は含まれていない。したがって、本件基準期間において免税事業者であった原告の課税売上高の計算においては、除外されるべき「消費税額に相当する額」は存しなかったことになる。

(二) 法四条は課税対象について規定し、納税義務者は法五条の規定するところであるが、法九条一項は法五条の例外として免税事業者を規定するものであるから、免税事業者には納税義務が免除されているのであって、納税義務を発生させた上でこれを免除するものではない。

また、税制改革法一一条一項が規定する消費税の転嫁は、免税事業者が消費者から消費税額に相当する額を取得しながら、その全額を国庫に納めなくてよいことを予定しているものではない。

(三) 原告の指摘する通達は、免税事業者には、課税事業者に認められる消費税額と当該消費税に係る取引の対価の額とを区分して経理する税抜経理方式を認めず、税込経理方式によることとしたことから、免税事業者がした商品の仕入れ、資産の購入に当たって、相手方が税抜経理方式により消費税額に相当する額を区分して請求してきた場合でも、当該消費税額に相当する額を含めた金額が仕入金額又は資産の取得価額等となることを注意的に記載したものであり、免税事業者に消費税の納税義務が発生することを前提とするものではない。

(四) 課税仕入れの額に含まれる消費税額に相当する額は、仕入税額控除(法三〇条)の問題であって、課されるべき消費税の問題ではない。

また、免税事業者が課税事業者と同様の売却価格を設定したとしても、それは、価格決定の問題であって、免税事業者の売上げに「課されるべき消費税額に相当する額」が含まれているとする根拠とはならない。

(五) 同一事業者が課税事業者である場合と免税事業者である場合とで現実には同一の価格設定をしている場合が多いとしても、法的には免税事業者が消費税を転嫁することは予定されていないのであるから、毎年の売上総額が同一であるという原告の設例は、法の文理解釈を論ずるには適当でない。

五 証拠

証拠関係は、本件記録中の書証目録及び証人等目録記載のとおりであるから、これを引用する。

事実及び理由 第三 当裁判所の判断

事実及び理由

第三 当裁判所の判断

一 国と国民との間の課税関係(納税義務の発生)は、納税義務者につき課税物件(課税の対象とされる物、行為又は事実)が帰属したときに成立するものである。課税物件に該当する行為又は事実が生じたとしても、それが納税義務者に帰属しないときは、当該国民との間に納税義務の発生による課税関係は成立しない。なお、国税通則法一五条二項は、同項各号列記以外の部分の文理及び各号記載の内容に照らして、納税義務の成立の時期を規定するものであり、納税義務の発生要件を規定するものではない。

そして、法一条の趣旨並びに法四条及び五条の条文見出し及び趣旨に照らせば、法四条が「この法律により」との留保の下に消費税の課税物件を、法五条が「この法律により」との留保の下に消費税の納税義務者をそれぞれ規定するものであることは明らかである。この点につき、原告は法四条の事業者に免税事業者が含まれることをもって、免税事業者にも納税義務が生ずる根拠の一つとするが、消費税における課税物件は資産の譲渡等という「行為」であることから、その主体が記載されているのであって、法四条が納税義務者を規定するものと解すべきではない。

そして、法六条が法四条の課税物件の例外を規定するものであることは、法の文理から明らかである。また、法九条に規定する免税事業者の制度は、消費税の執行において生ずる種々の納税事務負担コストが相対的に高くつくものと考えられる小規模零細事業者に納税事務負担を軽減する趣旨に出たものであるが、その条文見出しのみならず同条の趣旨に照らして、法九条一項は法五条の規定により「消費税を納める義務」があるとされた者のうち免税事業者に該当する者について「第五条第一項の規定にかかわらず」「消費税を納める義務」を免除するもの、すなわち、法五条に規定された課税要件としての納税義務者の範囲を限定するものであって、発生した消費税を免除するものではないのである。仮に原告の主張するように、免税事業者についても法四条又は法五条によって課されるべき消費税についての納税義務が生じ、法九条によってこれが免除されるものとすれば、消費税の免税規定(法七条、八条)又は税額控除(法三〇条)と同様、法九条は法五条の規定に変更を加えるものではないことになるから、「第五条第一項の規定にかかわらず」との限定も不要となったはずである。

たしかに、「免除」との文言は、納税義務の存在を前提とするといえるが、法五条は課税要件としての納税義務者を規定し、その例外規定である法九条も課税要件としての納税義務者について法五条の例外を規定したものであり、課されるべき消費税の免除を規定するものではないのであるから、法九条は、所定の要件を具備した事業者を法五条に規定する納税義務者から除外するとの趣旨に解すべきものである。

したがって、納税義務者の範囲は、法五条により、「この法律により」との留保の下に広く事業者を含むことを原則とするが、法九条の規定により限定されているのであって、免税事業者にも法五条又は法四条によって消費税が課された上で法九条一項によって納税義務が免除されると解すべきものではない。また、免税事業者となるべき事業者が課税事業者を選択することは、将来に向かって(翌課税期間以後)、法九条一項の規定の適用をせず法六条の適用を受ける旨の申し出を認めたにすぎず、この規定が免税事業者についての納税義務の発生を前提とするものと解することはできない。すなわち、具体的な消費税は、法九条一項の適用を受けない課税事業者が課税資産の譲渡等をした場合に当該事業者に課されるのである。

原告の主張は、課税物件を規定する法四条を納税義務者を含む課税関係の成立要件であるとする点及び納税義務者を規定する法五条の例外規定である法九条の規定を課されるべき消費税の「免除」と同視する点において、採用することはできない。

二 消費税は、生産から流通を経て消費に至る過程における事業者による商品の販売、役務の提供等の各段階に課税し、最終的消費に広く薄く負担を求めるという性質を有するところから、順次、円滑かつ適正に転嫁されることが予定されている(税制改革法一〇条二項、一一条一項参照)。ところで、ここでいう事業者から免税事業者は除外されていないが、転嫁とは自分の責任や負担を他の者の責任や負担とすることであるから、消費税の転嫁とは自己に課されるべき消費税額に相当する額を課税資産の譲渡等の相手方に負担させることにほかならず、税制改革法一一条も課されない消費税の転嫁を予定するものではなく、法六条の規定により非課税とされる資産の譲渡等あるいは免税事業者の行う課税資産の譲渡等に含まれる価格の増加分については、これに課される消費税、ひいては転嫁されるべき消費税は存在しないというべきである。

たしかに、資産等の譲受人にとっては、譲渡人が免税事業者であるか課税事業者であるかによって取得する資産又は役務の価値が異なるものではないから、現実の価格設定の場面においては、免税事業者からの譲渡であるからといって課税事業者と異なる価格設定がされるものではないであろうが、これは免税事業者と課税事業者とが混在するという流通過程の下での需給関係において、免税事業者は課税事業者と同様の価格設定が可能となるということに過ぎず、生産から流通を経て消費に至る過程において消費税の納税義務者とされなかった免税事業者について、そこでの価格増加分に対して消費税が課され、これに相当する額が転嫁されたものではないのである。この点について、原告が指摘する国会審議の内容、公正取引委員会の指導は、右の説示に反するものではなく、原告が指摘する通達も、免税事業者については売上げに対して消費税が課されず、仕入れに含まれる消費税額に相当する額の控除もできないところから、売上げ及び仕入れについて消費税を分離する経理処理(税抜経理方式)が採用できず、税込経理方式となる旨を具体的に注記したものであり、免税事業者の行う課税資産の譲渡等に対して消費税が課されることを前提とするものではなく、また、右に説示した点と異なることを説くものではない。

三 税抜売上総額は、消費税の課税標準額(法四五条一項一号)、すなわち、法二八条一項が課税標準であると規定する課税資産の譲渡等の対価の額を合計した金額である。ところで、課税標準の算出に当たり課税資産の譲渡等の対価の額から右譲渡等につき課されるべき消費税額に相当する額を控除する趣旨は、生産から流通を経て消費に至る過程において、課税資産の譲渡等に課される消費税はその代価中に転嫁されていくため、消費税額が明らかとなるような措置をとった場合であっても(税制改革法一一条一項後段参照)、法二八条一項にいう課税資産の譲渡等の対価として収受し、又は収受すべき一切の金銭又は金銭以外の物若しくは権利その他経済的な利益の額の中には右譲渡等において譲受人に転嫁された消費税額に相当する額が含まれることになることから、課税標準の算出に当たっては、課税資産の譲渡等の対価の額から譲受人に転嫁された消費税額に相当する額を控除すべしとすることにある。

ところで、法九条一項は基準期間における課税売上高をもって免税事業者となるべき小規模事業者の区分の基準とし、同条二項は税抜売上総額から課税売上高を計算するものであるが、「課税資産の譲渡等の対価の額」の意義を法九条二項と法二八条一項とで別異に解釈すべき理由はないのであるから、基準期間において免税事業者である者については課税標準を論ずる意味はないにしても、税抜売上総額とは売上総額から当該事業者の行った課税資産の譲渡等に課されるべき消費税額を控除した金額と解すべきである。

四 右によれば、免税事業者の行った課税資産の譲渡等につき課されるべき消費税が存在しない以上、基準期間において免税事業者であった者の売上総額から除外すべき消費税額に相当する額も存在しないということになる。

この点につき、原告は、右のような見解を採用した場合には、課税仕入れに係る消費税額に相当する額について免税事業者と課税事業者とに対する取扱いに不均衡が生ずること、現実の価格設定を前提とすると、同一の営業規模であるのに、二年ごとに課税事業者と免税事業者とを繰り返すという不合理な結果となることを指摘する。

たしかに、ある事業者がある課税期間において一〇〇〇万円の価額の課税資産を消費税を含む一〇三〇万円で仕入れ、二〇〇万円を加えた価額で譲渡する場合を想定すると、課税事業者の場合には、消費税抜きのいわゆる本体価格を一二〇〇万円と設定して、これに対する消費税額に相当する額三六万円を転嫁した一二三六万円を売上総額として計上することになるから、税抜売上総額は売上総額一二三六万円から消費税額に相当する額三六万円を除外した一二〇○万円となり、納付すべき消費税額は右税抜売上総額に対する消費税額三六万円から仕入れに係る消費税額に相当する額三〇万円を控除した六万円となり(法三〇条一項)、一二三〇万円が手元に残る(これから仕入額一〇三〇万円を減じた二〇〇万円が利益となる。)。他方、免税事業者の場合には、自己の下における価格増加分に対する消費税額に相当する六万円の転嫁はないから、売上総額一二三〇万円で売却したとすると、除外すべき消費税額に相当する額は存しないから、税抜売上総額は一二三〇万円(本体価格に課税仕入れに係る消費税額に相当する額を加えた金額)となり、この金額が手元に残る(これから仕入額一〇三〇万円を減じた二〇〇万円が利益となる。)。そうすると、消費税を納付した後の課税事業者の手元残金と免税事業者の手元残金とは同一でありながら、税抜売上総額に関しては、差異が生ずる。しかし、手元残金が同一となるのは、課税標準額の計算の後に行われる仕入税額控除の結果であり、税抜売上総額に関する計算の差異は、課されるべき消費税額の有無によるものであるから、このことをもって、前記の解釈を変更すべきものではない。もっとも、右の設例からも明らかなとおり、同一の利益を生ずる営業規模であっても、免税事業者に該当するか課税事業者に該当するかによって免税事業者の判定区分に相違を生ずることになるから、事業規模の判定基準としては、流通の過程で納付される消費税額に相当する額(仕入税額相当分三〇万円)を控除することも、立法論として一つの方法であるということができる。しかし、そのためには、仕入税額控除に必要とされる帳簿等の保存といった納税事務負担を求めることになり、免税事業者の制度を設けた意味がなくなるし、反面、免税事業者の売上総額一二三〇万円に一〇三分の一〇〇を乗じた金額(一一九四万一七四七円)を税抜売上総額とするときは、免税事業者を消費税の納税義務の免除に加えて、免税事業者であることの判定においても優遇することとなるのであって、さらに、原告が主張するように免税事業者が課税事業者と同一の一二三六万円の価格設定をすることを前提として、同様の取扱いをすべしとするときは、流通の過程において転嫁されず、かつ、課税されない消費税に相当する金額六万円を消費税額に相当する額として除外する結果となるのであって、その不合理はより明らかである。したがって、原告の主張するような不都合があるとしても、このことから、課税売上高の計算において、除外すべき消費税額に相当する額を当該事業者の課税資産の譲渡等につき課されるべき消費税額に相当する額であるとすることが立法裁量を逸脱するものということはできず、また、前記説示を変更すべき理由となるものでもない。

なお、法二八条一項の「課税資産の譲渡等につき課されるべき」との文言に照らして、現実に課税されるか否かに係わらず、計算上、「課されるべき」消費税額に相当する額を控除するとの意味、すなわち、売上総額に一〇三分の一〇〇を乗ずることを意味するものであるとの読み方が考えられないでもないが、既に説示したとおり、同条の趣旨は、課税標準の計算において課税資産の譲渡等の対価として収受し、又は収受すべき一切の経済的な利益の額中に含まれる現実に課されるべき消費税額に相当する額を控除することにあり、単に一〇三分の一〇〇を乗ずることを意味するものと解すべきではない。

五 そうすると、原告の本件基準期間における課税売上高の計算においては、本件基準期間における売上総額として収受した三〇五二万九四一〇円から控除すべき消費税額、すなわち右譲渡等において転嫁した消費税額に相当する額は存しないことになり、法九条二項一号に掲げる売上げに係る税抜対価の返還等の金額の合計額もないから、原告の本件基準期間における課税売上高は三〇〇〇万円を超えるものというべきである。

したがって、これを前提として、前記第二《事案の概要等》、三《争いのない事実等》、4記載のとおりの根拠に基づいてされた本件各決定は適法というべきである。

六 以上によれば、原告の本訴請求は理由がないので棄却することとし、訴訟費用の負担について行政事件訴訟法七条、民事訴訟法六一条を適用して、主文のとおり判決する。

東京地方裁判所民事第二部

裁判長裁判官 富越和厚

裁判官 團藤丈士

| 別表 | 平成5年10月1日から平成6年9月30日までの課税期間の消費税の決定処分等の経緯 | (単位:円) | ||||||

| 順号 | 区分 | 年月日 | 課税標準額 | 課税標準額 に対する 消費税額 | 控除対象 仕入税額 | 限界控除 税額 | 納付すべき 税額 | 無申告 加算税額 |

| 1 | 確定申告 | (無申告) | - | - | - | - | - | - |

| 2 | 決定・賦課決定 | 平成7年11月28日 | 41,017,000 | 1,230,510 | 486,123 | 334,310 | 410,000 | 61,500 |

| 3 | 異議申立て | 平成8年01月29日 | 0 | 0 | - | - | 0 | 0 |

| 4 | 更正・賦課決定 | 平成8年03月29日 | 41,017,000 | 1,230,510 | 505,357 | 325,672 | 399,400 | 58,500 |

| 5 | 異議決定 | 平成8年04月05日 | 棄 却 | |||||

| 6 | 審査請求 | 平成8年05月02日 | 0 | 0 | - | - | 0 | 0 |

| 7 | 審査裁決 | 平成9年01月31日 | 棄 却 | |||||

東京高裁 平成11年(行コ)第52号

事件番号:平成11(行コ)52

事件名:消費税決定等処分取消等請求控訴事件(原審・東京地方裁判所平成9年(行ウ)第121号)

裁判年月日:平成12(2000)年1月13日、裁判所名:東京高等裁判所、分野:行政

主文

主 文

本件控訴を棄却する。

控訴費用は、控訴人の負担とする。

事実及び理由 第一 当事者の求めた裁判

事実及び理由

第一 当事者の求めた裁判

一 控訴人

1 原判決を取り消す。

2 被控訴人が平成七年一一月二八日付けで控訴人に対してした、平成五年一〇月一日から平成六年九月三〇日までの課税期間(以下「本件課税期間」という。)の消費税に関する決定及び無申告加算税の賦課決定(いずれも平成八年三月二九日付け更正及び変更決定により一部取り消された後のもの。以下「本件課税処分」という。)を取り消す。

二 被控訴人

主文と同旨

事実及び理由 第二 事案の概要

事実及び理由

第二 事案の概要

一 本件は、被控訴人から本件課税期間の消費税についての本件課税処分を受けた控訴人が、本件課税期間に係る基準期間である平成三年一〇月一日から平成四年九月三〇日までの期間(以下「本件基準期間」という。)における売上総額は三〇五二万円余であったが、免税事業者であっても、課税売上高は課されるべき消費税額三パーセントを控除して算定すべきであり、そうすると右期間の課税売上高は三〇〇〇万円以下となるから、本件課税期間においては、消費税法(以下「法」という。)九条一項により消費税を納める義務が免除されていたと主張して、本件課税処分の取消しを求めた事案である。原判決は、控訴人の請求を棄却したので、これに対して控訴人が不服を申し立てたものである。

二 右のほかの事案の概要は、次のとおり付加するほか、原判決の該当欄記載のとおりであるから、これを引用する。

(控訴人の当審における主張)

1 文理解釈

法九条一項は、基準期間における課税売上高が三〇〇〇万円以下である者については、消費税を納める義務を免除すると規定している。この課税売上高とは、法九条二項によれば、基準期間中における課税資産の譲渡等の対価の額(二八条一項に規定する対価の額をいう。)から税抜対価の返還等の金額を控除した残額をいう。そして、法二八条一項は、課税資産の譲渡等の対価の額とは課税資産の譲渡等につき課されるべき消費税に相当する額を含まないものとする、と規定している。したがって、基準期間において課税事業者であったか免税事業者であったかにかかわらず、売上高から課されるべき消費税に相当する額を控除した金額をもって、免税事業者に当たるかどうかを判定するのが、文理上自然な解釈である。このことは、法四条一項が免税事業者と課税事業者とを区別することなく「事業者が行った資産の譲渡等には、この法律により、消費税を課する。」と規定し、法九条一項が法六条一項とは異なり、「消費税を納める義務を免除する」と規定して、いったん発生した義務を課税期間終了後事後的に消滅させる意味の「免除」という用語を使っていること、法九条二項は、小規模事業者が免税事業者に当たるか否かを判定する規定であるが、法二八条一項を借用して「課されるべき消費税に相当する額」を控除する旨定めているのであり、控除すべき「課されるべき消費税に相当する額」が存在しない場合をも予定しているとは考えられないことからも明らかである。

したがって、法九条の解釈上、基準期間における課税売上高の計算に当たっては、基準期間に免税事業者であった者については、その者が課税事業者であるとした場合において課されることとなる消費税に相当する額を控除すべきである。なお、このことは、基準期間において免税事業者に現実に消費税が課されるか否かとは関係ない。

2 判定基準の明確性・単一性

免税事業者であるか否かの判定基準は、明確かつ単一であることが要請される。被控訴人の解釈(基準期間において免税事業者であった者については、課されるべき消費税が存在しないから、売上高自体が判定基準となるというもの)では、基準期間において免税事業者であったか課税事業者であったかを確認しなければならず、また、免税事業者であれば売上高三〇〇〇万円が基準となり、課税事業者であれば三〇九〇万円(課されるべき消費税に相当する額九〇万円を控除すると三〇〇〇万円となる。)が基準となる。このような判定基準は適切でない。

3 担税力

担税力の関係からみても、免税事業者か課税事業者かにかかわらず、売上高三〇九〇万円を基準とすべきである。事業者の事業規模、すなわち、事業者の担税力を判断する妥当な基準は、免税事業者か課税事業者かにかかわらず、売上高そのものだからである。

また、本体価格が三〇〇〇万円で、仕入先から転嫁された消費税がその二%の六〇万円とすると、消費税相当額九〇万円を加えた三〇九〇万円を売上高とする課税事業者と担税力において等値な免税事業者は、売上高が三〇六〇万円の者である。しかるに、被控訴人の解釈によれば、課税事業者は、課税売上高が三〇〇〇万円となり、課税期間においては免税事業者となるのに、免税事業者は、課税売上高も三〇六〇万円となって、課税期間において課税事業者となる。このような解釈は、担税力の低い小規模事業者を保護しようという法九条の趣旨に反するものである。

4 課税の実情等について

法の素直な文理解釈は右1のとおりである。これとは異なる被控訴人の解釈は、課税要件明確主義に反するものである。免税事業者が全事業者の七割近くいる現実を考えると、そのような多くの小規模事業者でも、文理から素直に理解できるような意味内容に解釈すべきである。

税務職員にも控訴人の解釈と同旨の解釈をしている者がおり、現に、税務署も、この解釈に従い、限界事例について消費税の申告の必要はない旨回答した実例がある。したがって、多くの税理士もそのように認識している。

事実及び理由 第三 当裁判所の判断

事実及び理由

第三 当裁判所の判断

一 当裁判所も、控訴人の請求は理由がないものと判断する。その理由は、次に記載するほか(原判決の理由記載と本判決のそれが抵触するときは、本判決の判示するところによる趣旨である。)、原判決の理由記載と同一であるからこれを引用する(ただし原判決二八頁九行目の「法六条」を「法五条」に改める。)。

1 文理解釈

(一)納税義務の事後的免除の主張について

法四条一項(課税の対象)の文言は「国内において事業者が行った資産の譲渡等には、この法律により、消費税を課する。」であり、五条一項(納税義務者)の文言は「事業者は、国内において行った課税資産の譲渡等につき、この法律により、消費税を納める義務がある。」であり、また、九条一項(小規模事業者に係る納税義務の免除)の文言は、「事業者のうち、その課税期間に係る基準期間における課税売上高が三千万円以下である者については、第五条第一項の規定にかかわらず、その課税期間中に国内において行った課税資産の譲渡等につき、消費税を納める義務を免除する。」である。

法四条一項は、その文言及び見出しからみて、納税義務者を定めた規定ではなく、課税の対象(課税物件)を定めた規定である。納税義務者については、別途、法五条一項が定めている。したがって、法四条一項が特に限定をせずに「事業者」(「個人事業者及び法人」を意味する。法二条一項四号)という用語を使っているからといって、法四条一項が免税事業者も納税義務を負うことの根拠となるものではない。控訴人の主張は、先ずこの点で採用することができない。

次に、納税義務者についてであるが、法五条一項は、事業者は納税義務を負う旨定めている。しかし、法九条一項は、事業者のうち、基準期間(法人については前々事業年度を意味する。法二条一項一四号)における課税売上高が三〇〇〇万円以下の小規模事業者については、納税義務を免除する旨定めている。そして、九条一項が「第五条第一項の規定にかかわらず」と規定していることからみて、九条一項は、納税義務者についての原則的な規定である五条一項の適用を排除し、同項の例外を定めたものである。すなわち、九条一項は、納税義務者の範囲を定めた規定であり、いったん発生した納税義務の消滅の規定ではない。

控訴人の主張するように、九条一項は、納税義務を「免除する」という用語を使用している。しかし、これは、基準期間における課税売上高が三〇〇〇万円以下であれば、法九条一項の規定により法律上当然に納税義務が免除されるのであって、税務署長又はその他の行政庁による納税義務を消滅させる旨の意思表示や何らかの行為が必要とされているわけではない。しかも、基準期間における課税売上高が三〇〇〇万円以下であれば、それだけで、二年後の事業年度においては、その当初からそもそも納税義務を負わないことが法律上確定しているのである。したがって、九条一項の「免除」とは、いったん発生した義務を、課税期間経過後事後的に、意思表示その他の行為により消滅させるという意味ではなく、法が定める要件を満たす場合には、法律上当然に納税義務が発生しないという意味で使用しているものである(なお、「免除」という用語を、本件のように、いったん法律の定めにより成立した義務を特定の場合に事後的に消滅させるという意味ではなく、一般原則の例外としてそもそも初めから発生させないという意味で使用している例として、関税定率法一四条の規定がある。)。

以上のとおりであって、いったん納税義務が発生し事後的に消滅するのであるから、免税事業者の場合も課されるべき消費税が存在するという控訴人の主張は、法の文理からみて採用することができない。

(二)「課されるべき消費税」と仮定の計算

法九条一項の課税売上高とは、法九条二項の文言によれば、「基準期間中に国内において行った課税資産の譲渡等の対価の額(第二八条第一項に規定する対価の額をいう。)」の合計額から売上げに係る税抜対価の返還等の金額の合計額を控除した残額をいうものである。そして、法二八条一項の文言によれば、「課税資産の譲渡等の対価の額」は、「対価として収受し、又は収受すべき一切の金銭又は金銭以外の物若しくは権利その他経済的な利益の額とし、課税資産の譲渡等につき課されるべき消費税に相当する額を含まないものとする。」と規定されている。したがって、免税事業者であるかどうかの判定基準である課税売上高とは、売上げに係る税抜対価の返還等がなければ、課税資産の譲渡等の対価の額、すなわち売上高から「課されるべき消費税に相当する額」を控除した額を意味する。

控訴人は、この「課されるべき消費税」との文言を、免税事業者については、「課税事業者であれば課されることとなる消費税」と読むべきであると主張するのである。しかし、憲法八四条の定める租税法律主義の下では、原則として、税法の文言は、その意味するところに従いそのまま読むべきである(東京高裁平成七年一一月二八日判決・行政事件裁判例集四六巻一〇・一一号一〇四六頁参照)。国会が免税事業者の場合でも仮定の消費税額を控除するとの立法政策をとったのであれば、それは仮定の上に立った計算をするというのであるから、そのことが法律の文言から分かるように、課税要件等の内容を明確にした条文にしたはずである。現行の租税法規の中で、控訴人の主張のように条文の文言にないのに仮定の計算をするように読める条文が他にあるのであればともかく、租税法律主義の下で、課税要件等の明確性が厳しく問われている現行の租税法規の下では、控訴人のいうような規定の文言から離れた解釈を採用することは困難であるといわざるをえない。

2 判定基準の明確性・単一性

控訴人は、法の定める基準は明確かつ単一ではないと主張するが、法の定める基準が不明確なものでないことは、これまで述べたところから明らかである。また、課されるべき消費税があればその相当額を控除する、という単一の基準を定めているものである。なお、控訴人は、免税事業者、課税事業者を問わず、売上高三〇九〇万円を基準とすべきであると主張するが、法は、売上高とは異なる課税売上高という基準を採用し、三〇〇〇万円で区切っているのであり、控訴人の主張は、法の明文を無視するものといわねばならない。

3 担税力について

法は、小規模事業者については、消費税の納税義務を免除している。そして、免税事業者たる小規模事業者に当たるかどうかは、基準期間における売上高から課されるべき消費税に相当する額を控除した課税売上高によって判定する旨定めている。これは、消費税の性格上、事業者が納付義務を負う消費税は、取引の相手方に転嫁されることが予定されており、その額が売上高に含まれているから、事業規模を判断するに当たっては、消費税相当額を控除した、いわば実質的な売上高を基準としたものである。免税事業者の具体的な要件を定めるに当たって、どのような基準によって事業規模を測定し、担税力を把握するかは、立法政策の問題である。そして、右に述べた実質的な売上高を基準とすることが不合理なものであるとは認められない。

控訴人主張のように、基準期間において免税事業者であった者についても、仮定の消費税相当額を控除して事業規模を測定し、担税力を把握するとの方法も、論理的にあり得ない選択ではない。しかし、法は、そのような方法を選択してはいないところである。免税事業者は、本来、仕入先から転嫁された消費税相当額を超えて転嫁すべきものはないが、現実には、計算上の消費税相当額全額を上乗せして販売価格を定めることもあろう。しかし、これは、販売価格をその分高めに設定したというものである。したがって、その全額が実質的な売上高であるということになる。

また、仕入先から転嫁された消費税相当額だけを上乗せした場合、例えば、控訴人の設例のように、本体価格三〇〇〇万円、仕入先から転嫁された消費税六〇万円で、売上高が三〇六〇万円の場合に、控訴人主張のように計算上の消費税相当額約八九万円(三〇六〇万円の一〇三分の三に相当する額)を控除すると、課税売上高は二九七一万円となり、本体価格よりも低くなるとの不合理な結果となる。

なお、免税事業者については、仕入先から転嫁された消費税相当額に限り控除するという立法政策を採用することが全くできないわけではない。しかし、そうすると、仕入先から転嫁された消費税額を正確に把握するための免税事業者の事務負担が増加する問題が生じる。また、仕入先から転嫁された消費税は、事業者にとって経費の一部であるから、これを控除するということは、売上高から経費を控除した、利益の概念を持ち込むことになり、売上高を基本に事業規模を測定し、担税力を把握するとの法の考え方とは整合性がとれないものである。

以上のとおりであって、担税力の観点からみても、法の定めている判定基準に合理性が認められるのであって、この点に関する控訴人の主張は採用することができない。

4 課税の実情等について

前記1《文理解釈》のとおり、法は、その文理上、基準期間において免税事業者であった者については、基準期間における売上高自体によりその二年後の事業年度において免税事業者に該当するかどうかを判定する旨定めているものである。課税の実情として、このことが事業者にとって不明確であったり、困難を生じさせたりしている事実を認めることができない。

そして、控訴人が当審で提出した証拠(甲三一の2、6の1、8)の中には、基準期間における売上高が三〇〇〇万円をごくわずか超えていたが、消費税相当額を控除すると、三〇〇〇万円以下となる場合について、その二年後の事業年度において免税事業者に該当することを課税当局から是認された事例がある旨記載されている。しかし、これらが基準期間において免税事業者であった者の事例であるかどうかは、必ずしも明らかでない(基準期間において免税事業者ではなく、課税事業者であれば、消費税相当額を控除するのは当然である。)。また、仮に控訴人主張のような実例があったとしても、それは、法施行当初において、法の解釈が周知徹底されていなかったためであると考えられる。右のような実例があるからといって、法の文理どおりの解釈が左右されるべきであるとまでいうことはできない。

二 したがって、控訴人の請求を棄却した原判決は相当で、本件控訴は理由がない。

よって、主文のとおり判決する。

東京高等裁判所第一九民事部

裁判長裁判官 淺生重機

裁判官 菊池洋一

裁判官 江口とし子

最高裁 平成12年(行ヒ)第126号

事件番号:平成12(行ヒ)126 事件名:消費税決定等処分取消等請求控訴事件 裁判年月日:平成17(2005)年2月1日

法廷名:最高裁判所第三小法廷 裁判種別:判決 結果:棄却 判例集等巻・号・頁:民集 第59巻2号245頁

原審裁判所名:東京高等裁判所、原審事件番号:平成11(行コ)52、原審裁判年月日:平成12(2000)年1月13日

判示事項

事業者が消費税の課税期間に係る基準期間中の課税資産の譲渡等につき消費税を納める義務を免除された場合における当該基準期間中の消費税法(平成15年法律第8号による改正前のもの)9条1項所定の課税売上高の算定

判決要旨

事業者が,消費税法(平成15年法律第8号による改正前のもの)9条1項に該当するとして,課税期間に係る基準期間において課税資産の譲渡等につき消費税を納める義務を免除された場合に,消費税法(平成6年法律第109号による改正前のもの)9条2項,28条1項を適用して当該基準期間における課税売上高を算定するに当たっては,免除される消費税相当額を控除することなく,課税資産の譲渡等の対価の額を算定すべきである。

【参照法条】

消費税法(平成15年法律第8号による改正前のもの)9条1項 事業者のうち,その課税期間に係る基準期間における課税売上高が3000万円以下である者については、第5条第1項の規定にかかわらず,その課税期間中に国内において行つた課税資産の譲渡等につき,消費税を納める義務を免除する。ただし、この法律に別段の定めがある場合は,この限りでない。

同法(平成6年法律第109号による改正前のもの)9条2項 2 前項に規定する基準期間における課税売上高とは,次の各号に掲げる事業者の区分に応じ当該各号に定める金額をいう。

一 個人事業者及び基準期間が1年である法人 基準期間中に国内において行つた課税資産の譲渡等の対価の額(第28項第1項に規定する対価の額をいう。以下この項及び第11項第4項において同じ。)の合計額から,イに掲げる金額からロに掲げる金額を控除した金額の合計額(以下この項及び第11条第4項において「売上げに係る税抜対価の返還等の金額の合計額」という。)を控除した残額

イ 基準期間中に行つた第38条第1項に規定する売上げに係る対価の返還等の金額

ロ 基準期間中に行つた第38条第1項に規定する売上げに係る対価の返還等の金額に係る消費税額

二 基準期間が1年でない法人 基準期間中に国内において行つた課税資産の譲渡等の対価の額の合計額から当該基準期間における売上げに係る税抜対価の返還等の金額の合計額を控除した残額を当該法人の当該基準期間に含まれる事業年度の月数の合計数で除し,これに12を乗じて計算した金額

同法(平成6年法律第109号による改正前のもの)28条1項 課税資産の譲渡等に係る消費税の課税標準は,課税資産の譲渡等の対価の額(対価として収受し,又は収受すべき一切の金銭又は金銭以外の物若しくは権利その他経済的な利益の額とし,課税資産の譲渡等につき課されるべき消費税に相当する額を含まないものとする。以下この項及び次項において同じ。)とする。ただし,法人が資産を第4条第4項第2号に規定する役員に譲渡した場合において,その対価の額が当該譲渡の時における当該資産の価額に比し著しく低いときは,その価額に相当する金額をその対価の額とみなす。

主文

主 文

本件上告を棄却する。

上告費用は、上告人の負担とする。

理由

理由

上告代理人椛嶋裕之,同芳賀淳の上告受理申立て理由について

1 原審の適法に確定した事実関係の概要は,次のとおりである。

(1) 上告人は,消費税法(平成6年法律第109号による改正前のもの。以下「法」という。)により消費税を納める義務があるとされる法2条1項4号に規定する事業者である。

(2) 上告人は,平成5年10月1日から同6年9月30日までの課税期間(以下「本件課税期間」という。)の消費税について,本件課税期間に係る基準期間(同3年10月1日から同4年9月30日までの課税期間。以下「本件基準期間」という。)における課税売上高が3000万円以下であるとし,本件課税期間において法9条1項の規定により消費税を納める義務を免除される事業者(以下「免税事業者」という。)に該当するとして,申告をしなかった。

(3) 本件基準期間における上告人の売上総額は実際には3052万9410円であったが,上告人は,本件基準期間において免税事業者に該当しており,課税売上高の算定上,納税義務を免除される消費税に相当する額が上記売上総額から控除されるべきであるとの見解を採っていた。この見解によれば,本件基準期間における上告人の課税売上高は計算上3000万円以下となるため,上告人は,本件課税期間においても免税事業者に該当すると判断し,本件課税期間の消費税について申告をしなかったものである。

(4) 被上告人は,平成7年11月28日付けで,上告人が本件課税期間において免税事業者に該当しないとして,本件課税期間の上告人の消費税について納付すべき税額を41万円とする決定及び税額を6万1500円とする無申告加算税の賦課決定をした。その後,被上告人は,同8年3月29日付けで,納付すべき消費税額を39万9400円とする更正及び無申告加算税額を5万8500円とする変更決定をした(以下,上記のとおり一部取り消された後の本件課税期間の消費税の決定及び無申告加算税の賦課決定を「本件各決定」という。)。

2 本件は,上告人が,被上告人に対し,本件各決定が違法であるとして,その取消しを求めた事案である。

3

(1) 法9条1項は,課税期間に係る基準期間(事業者が法人の場合は,法2条1項14号により,その事業年度の前々事業年度をいう。)における課税売上高が3000万円以下である事業者について,その課税期間中の課税資産の譲渡等につき消費税を納める義務を免除するものと規定する。

法9条1項に規定する「基準期間における課税売上高」とは,事業者が小規模事業者として消費税の納税義務を免除されるべきものに当たるかどうかを決定する基準であり,事業者の取引の規模を測定し,把握するためのものにほかならない。ところで,資産の譲渡等を課税の対象とする消費税の課税標準は,事業者が行う課税資産の譲渡等の対価の額であり(法28条1項),売上高と同様の概念であって,事業者が行う取引の規模を直接示すものである。そこで,法9条2項1号は,上記の課税売上高の意義について,消費税の課税標準を定める法28条1項の規定するところに基づいてこれを定義している。

すなわち,法9条2項1号は,上記の課税売上高とは,基準期間が1年である法人の場合,基準期間中に国内において行った課税資産の譲渡等の対価の額(法28条1項に規定する対価の額をいう。)の合計額から所定の金額を控除した残額をいうものと規定する。そして,同項は,「課税資産の譲渡等に係る消費税の課税標準は,課税資産の譲渡等の対価の額(対価として収受し,又は収受すべき一切の金銭又は金銭以外の物若しくは権利その他経済的な利益の額とし,課税資産の譲渡等につき課されるべき消費税に相当する額を含まないものとする。)とする。」と規定する。

法28条1項の趣旨は,課税資産の譲渡等の対価として収受された金銭等の額の中には,当該資産の譲渡等の相手方に転嫁された消費税に相当するものが含まれることから,課税標準を定めるに当たって上記のとおりこれを控除することが相当であるというものである。したがって,消費税の納税義務を負わず,課税資産の譲渡等の相手方に対して自らに課される消費税に相当する額を転嫁すべき立場にない免税事業者については,消費税相当額を上記のとおり控除することは,法の予定しないところというべきである。

以上の法9条及び28条の趣旨,目的に照らせば,【要旨】法9条2項に規定する「基準期間における課税売上高」を算定するに当たり,課税資産の譲渡等の対価の額に含まないものとされる「課されるべき消費税に相当する額」とは,基準期間に当たる課税期間について事業者に現実に課されることとなる消費税の額をいい,事業者が同条1項に該当するとして納税義務を免除される消費税の額を含まないと解するのが相当である。

(2) 前記事実関係によれば,上告人は,本件基準期間において,売上総額が3000万円を超えており,かつ,免税事業者に該当していたというのである。そうすると,上告人は,本件課税期間において,免税事業者に該当しないこととなるから,本件各決定が違法であるとはいえない。

4 以上と同旨の原審の判断は,正当として是認することができ,原判決に所論の違法はない。論旨は採用することができない。

よって,裁判官全員一致の意見で,主文のとおり判決する。

(裁判長裁判官 濱田邦夫 裁判官 金谷利廣 裁判官 上田豊三 裁判官 藤田宙靖)

つづく

このブログは3部構成の予定です。各部は「カテゴリー」で分けています。

第1部「消費税の仕組み」編

検証可能な資料を使って「消費税の仕組み」を説明していきます。

第2部「インボイス制度」編

10月施行予定の「インボイス制度」の概要と問題点、施行延期策。

第3部「消費税の正体」編

消費税の問題点を取り上げて、その「正体」に迫ります。

全部で約20回ほどの予定です。最後までお付き合い頂けましたら、幸いです。