インボイスは、売手が買手に正確な税率等を伝える手段で、複数税率への適正な対応が可能ですけど、売上に消費税が存在しない免税事業者は取引から排除されるから「被害者」ですのに、世間ではまるっきり違う話になっていましてよ! ヨウイチくん、誤解を解いて!

『インボイス制度は免税事業者の益税対策』って、誤解だよ!

…これは…ヒドイな…

お兄ちゃん、どうしたの?

(2023年)10月1日から始まる「インボイス制度」なんだけど「インボイス 免税事業者 益税」で検索したら、世間の誤解があまりにもヒドくてね。

え~ッと『インボイス制度は免税事業者の益税対策』…何これェ!?

それは完全に誤解なんだけど、困ったことに実に多くの税理士や会計ソフト会社等が挙って、そう書き立てているね。

え!? 税の専門家で、他の人が行うと違法で罰せられる税理士業務(税務代理、税務書類作成、税務相談)に長けた税理士さんが!?

資格を授与する国側の、国税庁や財務省が「消費税は商取引に課税され、消費者が負担して事業者が納付する」と誤認を招く説明をしているからね。

誤解(1)消費税は預り金(買手と売手の間で消費税の授受がある)

最初の誤解は「消費者が負担」という文言で、消費者に法的義務がある、つまり「消費者が納税義務者(課税対象者)で、消費税は預り金」という誤解だ。

30年以上も前の裁判で、国自身が否定しているのにね。

それなのに「事業者が消費者から消費税を『受け取って』いる」という誤解で、間違った説明をしているんだ。

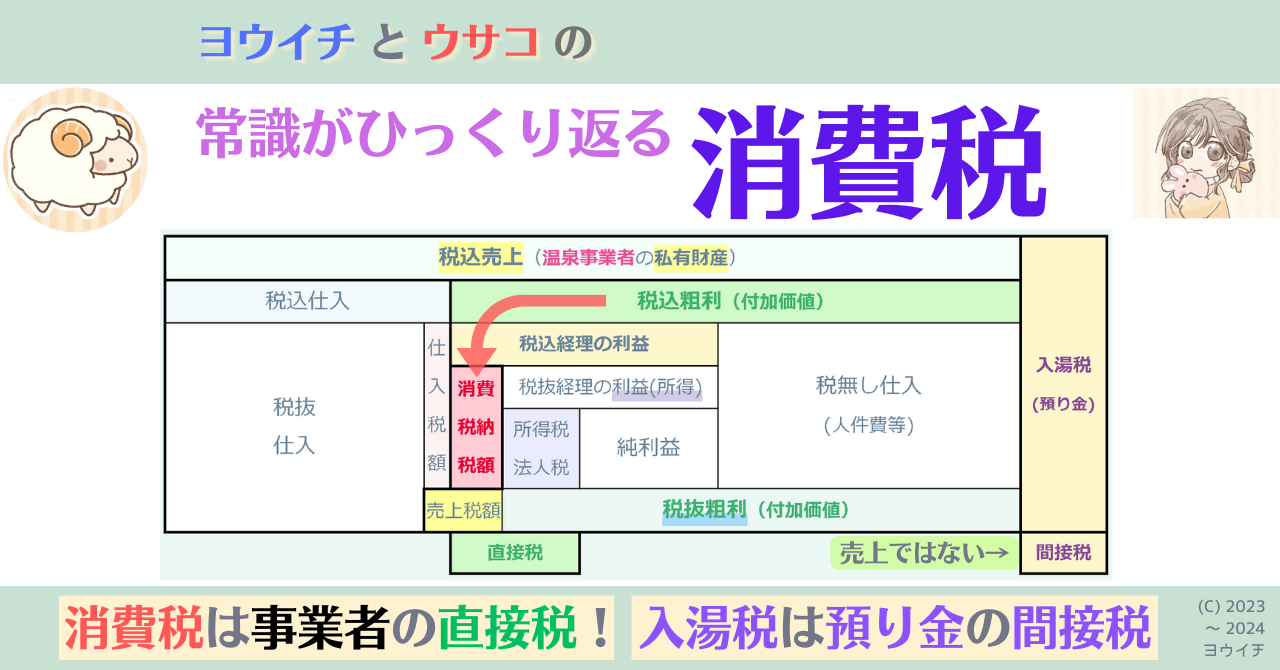

本当に預り金の「入湯税」なら、それで合っているけどね…

もしも消費税が入湯税のように『消費者から受け取った預り金』なら、そのまま「納付」すれば良いのだから、税が手元に残る「益税」も滞納もゼロで、免税点制度は不要だね。

| 入湯税:温泉客の税金で温泉事業者が徴収して納付代行 「預り金」 | ||

| 温泉客 | 支出(私有財産) | (納税) |

| 取引 | 入館料等 (代金) ⇒ 温泉事業者に譲渡 | 入湯税 |

| 温泉事業者 | 売上(私有財産) | 預り金 (徴収・納付) |

| 市町村 | - | |

| ・預り金なので、事業者に痛み無し(負担ゼロ) ⇒ 滞納ゼロ・免税点制度不要 | ||

| 消費税:事業者の税金で事業者が納付 (消費者に法的義務なし) | ||

| 消費者 | 支出(私有財産) | |

| 取引 | 税込み価格 (代金) ⇒ 事業者に譲渡 | |

| 事業者 | 税込み売上(私有財産) | |

| 税抜き売上 | 消費税* (納税・納付) | |

| 税務署 | - | |

| ・預り金ではないので、事業者に痛み ⇒ 消費者に転嫁する「予定」 | ||

| *実際の消費税納付時には仕入税額控除があります。 | ||

入湯税は「他人に課せられた税」の「預り金」なので、地方税法では徴収と納付義務者の「温泉事業者」に、とても重い責任を課しているよ。

第七百一条の四(入湯税の特別徴収の手続)

入湯税を特別徴収によつて徴収しようとする場合においては、浴場の経営者その他徴収の便宜を有する者を当該市町村の条例によつて特別徴収義務者として指定し、これに徴収させなければならない。

2 前項の特別徴収義務者は、当該市町村の条例で定める納期限までにその徴収すべき入湯税に係る課税標準額、税額その他条例で定める事項を記載した納入申告書を市町村に提出し、及びその納入金を当該市町村に納入する義務を負う。

3 前項の規定によつて納入した納入金のうち入湯税の納税者が特別徴収義務者に支払わなかつた税金に相当する部分については、特別徴収義務者は、当該納税者に対して求償権を有する。

4(省略)

第七百一条の五(徴税吏員の入湯税に関する調査に係る質問検査権)

市町村の徴税吏員は、入湯税の賦課徴収に関する調査のために必要がある場合においては、次に掲げる者に質問し、又は第一号の者の事業に関する帳簿書類(中略)その他の物件を検査し、若しくは当該物件(中略)の提示若しくは提出を求めることができる。

一 特別徴収義務者

二 納税義務者又は納税義務があると認められる者

三 前二号に掲げる者以外の者で当該入湯税の賦課徴収に関し直接関係があると認められるもの

2~5(省略)

第七百一条の六(入湯税に係る検査拒否等に関する罪)

次の各号のいずれかに該当する者は、一年以下の懲役又は五十万円以下の罰金に処する。

一 前条の規定による帳簿書類その他の物件の検査を拒み、妨げ、又は忌避した者

二 前条第一項の規定による物件の提示又は提出の要求に対し、正当な理由がなくこれに応ぜず、又は偽りの記載若しくは記録をした帳簿書類その他の物件(中略)を提示し、若しくは提出した者

三 前条の規定による徴税吏員の質問に対し、答弁をしない者又は虚偽の答弁をした者

2(省略)

第七百一条の七(入湯税の脱税に関する罪)

第七百一条の四第二項の規定によつて徴収して納入すべき入湯税に係る納入金の全部又は一部を納入しなかつた特別徴収義務者は、五年以下の懲役若しくは百万円以下の罰金に処し、又はこれを併科する。

2~4(省略)

第七百一条の八 削除

第七百一条の九(入湯税に係る更正及び決定)

市町村長は、第七百一条の四第二項の規定による納入申告書の提出があつた場合において、当該納入申告に係る課税標準額又は税額がその調査したところと異なるときは、これを更正することができる。

2~4(省略)

第七百一条の十(入湯税に係る不足金額及びその延滞金の徴収)

市町村の徴税吏員は、前条第一項から第三項までの規定による更正又は決定があつた場合において、不足金額(更正による納入金の不足額又は決定による納入金額をいう。以下入湯税について同じ。)があるときは、同条第四項の通知をした日から一月を経過した日を納期限として、これを徴収しなければならない。

2~3(省略)

第七百一条の十一(納期限後に申告納入する入湯税に係る納入金の延滞金)

入湯税の特別徴収義務者は、第七百一条の四第二項の納期限後にその納入金を納入する場合においては、当該納入金額に、同項の納期限の翌日から納入の日までの期間の日数に応じ、年十四・六パーセント(中略)の割合を乗じて計算した金額に相当する延滞金額を加算して納入しなければならない。

2(省略)

第七百一条の十二(入湯税に係る納入金の過少申告加算金及び不申告加算金)

納入申告書の提出期限までにその提出があつた場合(中略)において、第七百一条の九第一項又は第三項の規定による更正があつたときは、市町村長は、当該更正前の納入申告に係る課税標準額又は税額に誤りがあつたことについて正当な理由がないと認める場合には、当該更正による不足金額(以下この項において「対象不足金額」という。)に百分の十の割合を乗じて計算した金額(中略)に相当する過少申告加算金額を徴収しなければならない。

2 次の各号のいずれかに該当する場合には、市町村長は、当該各号に規定する納入申告、決定又は更正により納入すべき税額に百分の十五の割合を乗じて計算した金額に相当する不申告加算金額を徴収しなければならない。(後略)

一~三(省略)

3~7(省略)

第七百一条の十三(入湯税に係る納入金の重加算金)

前条第一項の規定に該当する場合において、特別徴収義務者が課税標準額の計算の基礎となるべき事実の全部又は一部を隠蔽し、又は仮装し、かつ、その隠蔽し、又は仮装した事実に基づいて納入申告書を提出したときは、市町村長は、政令で定めるところにより、同項に規定する過少申告加算金額に代えて、その計算の基礎となるべき更正による不足金額に百分の三十五の割合を乗じて計算した金額に相当する重加算金額を徴収しなければならない。

2~5(省略)

第七百一条の十四 削除

第七百一条の十五 削除

第七百一条の十六(入湯税に係る督促)

特別徴収義務者が納期限(中略)までに入湯税に係る地方団体の徴収金を完納しない場合においては、市町村の徴税吏員は、納期限後二十日以内に、督促状を発しなければならない。(後略)

2(省略)

第七百一条の十七(入湯税に係る督促手数料)

市町村の徴税吏員は、督促状を発した場合においては、当該市町村の条例の定めるところによつて、手数料を徴収することができる。

第七百一条の十八(入湯税に係る滞納処分)

入湯税に係る滞納者が次の各号の一に該当するときは、市町村の徴税吏員は、当該入湯税に係る地方団体の徴収金につき、滞納者の財産を差し押えなければならない。

一 滞納者が督促を受け、その督促状を発した日から起算して十日を経過した日までにその督促に係る入湯税に係る地方団体の徴収金を完納しないとき。

二 滞納者が繰上徴収に係る告知により指定された納期限までに入湯税に係る地方団体の徴収金を完納しないとき。

2~7(省略)

第七百一条の十九(入湯税に係る滞納処分に関する罪)

入湯税の特別徴収義務者が滞納処分の執行を免れる目的でその財産を隠蔽し、損壊し、市町村の不利益に処分し、又はその財産に係る負担を偽つて増加する行為をしたときは、その者は、三年以下の懲役若しくは二百五十万円以下の罰金に処し、又はこれを併科する。

2~4(省略)

第七百一条の二十(国税徴収法の例による入湯税に係る滞納処分に関する検査拒否等の罪)

次の各号のいずれかに該当する者は、一年以下の懲役又は五十万円以下の罰金に処する。

一~二(省略)

2(省略)

第七百一条の二十一(国税徴収法の例による入湯税に係る滞納処分に関する虚偽の陳述の罪)

第七百一条の十八第六項の場合において、国税徴収法第九十九条の二(中略)の規定の例により市町村長に対して陳述すべき事項について虚偽の陳述をした者は、六月以下の懲役又は五十万円以下の罰金に処する。

第七百一条の二十二から第七百一条の二十九まで 削除

懲役や罰金まであるのね。よく考えたらお客様から「預り金」を受け取ったからには「全額納付」する義務があるものね。

その意味では消費税を「預り金」と思っている人達には「仕入税額控除」できる仕組みに疑問を抱いて欲しいね。

それ…預かった「他人のお金」を自分の仕入(支払)に使うって話だから、税法が使い込みや横領を認めるってことよね…あ・り・得・ニャ・い!!

実際には、売上税額も仕入税額も「自分のお金(税込売上)」のやり繰りだから、売上税額から仕入税額を控除できる。事業者は、買手から売上税額を預かってはいないし、仕入先に仕入税額を預けてもいない(税込仕入を支払っているだけ)。

| 【課税事業者の売上構成例】(単位:万円) | |||||

| 税込売上(1,100) | |||||

| 税込仕入(330) | 税込粗利(770) | ||||

| 税抜 仕入 (300) | 仕 入 税 30 | 税込経理の利益(370) | 人件費等(400) | ||

| 納税 (70) | 税抜経理の利益(300) | ||||

| 売上税(100) | 税抜粗利(700) | ||||

消費税を「預り金」と思っている人は「誰のお金か」という点に無頓着なのね。

それで、消費税法には「罰則」は無いの?

消費税法にも「罰則」(第六章)はあるけど、消費税の納税義務者(課税対象者)は事業者で「消費者」という文言は一言も無いから、あくまでも事業者に課された消費税を『偽りその他不正の行為』で免れようとした者への罰則だ。

そして「課税対象者にしか、税は発生しない」のよね。

| 納税義務者の2つの義務と意味 | ||

| 広義 | 納税義務者(国税) | |

| 狭義 (※) | 納税義務者 (課税対象者) | 納付義務者 (直接or※間接) |

| 義務 | 債務 (税という借金* を背負わされる) | 弁済 (借金*の返済 =債務の履行) |

| 意味 | 税を納めないと いけない人 | 税を納める人 |

| ※地方税で義務を分けている税あり(入湯税等) | ||

| *ただし貸付はありません。 | ||

ナイス、ウサコ! 税は国が課税対象者の財産を供出させるようなものだから、税法に依らず好き勝手に「受け取ったり」できるようなものじゃない。そして、売手(事業者)と買手(消費者)では、消費税は売手にしか発生しない。

だから、売手と買手で消費税の授受なんて、あり得ないわよね。

誤解(2)免税事業者は(売上)消費税の「納付」を免除されている

次の誤解は『免税事業者は消費税の「納付」を免除されている。売上に消費税があるのに「納付」を免除されているから「益税」がある』という誤解だ。

「売手と買手で消費税は売手にしか発生しない」けど、売手が免税事業者さんの場合、消費税の納税義務者(課税対象者)なのかどうか、よね。

免税事業者は消費税法第五条「納税義務者(課税対象者)」を第九条で免除されているから、取引に税を課されておらず、売上に消費税も益税も存在しない。これも裁判で判決確定済だ。

裁判で原告を支援したのが、税経新人会だ。もし原告の『免税事業者は課される消費税が存在する』という主張が正しいのなら、消費税がモデルにした付加価値税(VAT)のインボイスに免税事業者も(登録制でなく、発行が可能な国においては)税額を記載可能という事になる。税を請求できて、納付を免除されているという理屈だからね。しかし、そんな運用をしている国は無い。

その税理士さん達は、論理破綻に気づいてさえいないのね…かわいそう…

自分達が免税事業者に「濡れ衣を着せている」という意識すら無いのもしれないね。

せめてこの頁をご覧になった方達には、正しい情報が伝わって欲しいな…

免税事業者が「消費税を課税されていない」証拠を、国税庁タックスアンサーでいくつか追加で見つけたので、列挙しておくよ。

財務省も国税庁もこれを知っているけど、国民には周知していないから、相当に根深い誤解よね。

免税事業者は何も悪くないけど「消費税は消費者が負担で、事業者はそれを納税(納付)」という国民的な誤認が、免税事業者への誤解の根底にあるんだろうね…

一人でも多くの免税事業者さん達に「自分たちは課税されていない」という事実を識って頂いて、「消費税を受け取っているのに納付していなかったんだ…」という、抱く必要がない罪悪感を免税事業者さんから払底したいな!

誤解(3)インボイス制度で悪影響があるのは免税事業者だけ

最後の誤解は「インボイス制度で悪影響があるのは免税事業者だけ」だ。益税がある悪の免税事業者は、益税退治の正義のインボイス制度の導入で、課税事業者への転換を迫られて号泣しているけど、益税が無い課税事業者や消費者には関係が無いという誤解だ。

そもそも「預り金でない」消費税に「益税」なんて、存在しないのにね。

(1)事業者が納税義務者(債務者)で預り金ではないから、事業者に痛みがある

(2)事業者は利益が減るから、販売価格を上げて消費者に支払ってもらう

(3)だから消費者は「価格支払者」であって、法的義務(税負担)は何もない

価格転嫁(値上げ)については、消費税法中には何も規定が無いしね。

(1) 価格転嫁できない(0%)…事業者負担の直接税(国の定義)

(2) 一部のみ価格転嫁(0~100%未満)…直接税かつ間接税

(3) 税率通り価格転嫁(100%)…前提通り!間接税(国の定義)

(4) 税率超の価格転嫁(100%~)…事業全体を見ないと便乗値上げかは不明

価格転嫁の(1)と(2)は事業者さんの利益が減る「損税」状態よね。(3)が国の前提だけど、じゃあ(4)が益税なのかと言うと…

価格転嫁がどのパターンでも、国は「税込売上も税込仕入も、事業者や仕入先が消費税率通りに価格転嫁しているという前提」で消費税額を算出させる。消費税法で課せられた税額はそれのみだ(仕入税額があれば控除可能)。なので(4)は(3)よりも納付額が増える。

・売上税額=税込売上*消費税率/(消費税率+100)

・仕入税額=税込仕入*消費税率/(消費税率+100)

・消費税納付額=売上税額-仕入税額

で、仕入税額が同じ場合、売上税額が増えれば、納付額も増えるものね。

その仕入税額控除がインボイス制度では、売手のインボイスが無いと「仕入税額(30)」が控除できなくなるから「売上税額(100)」が丸ごと納税額になる↓

2023年9月迄は「仕入税額控除」について「免税事業者仕入も税額控除を容認」だから、実はインボイス制度の悪影響は、まず課税事業者に発生するのよね。

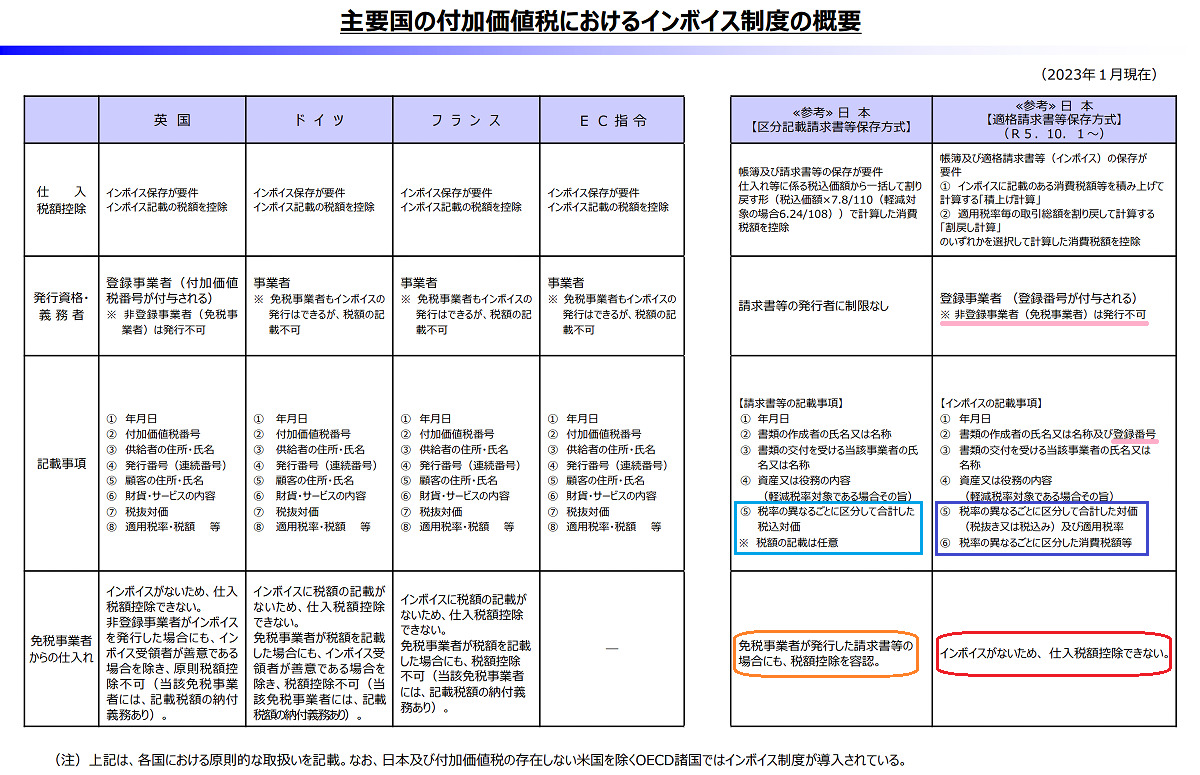

政府は、インポイス制度の導入理由を「複数税率下で適正な仕入税額控除を行うため」と説明しているけど、2019年10月の10%消費税率増税時に軽減税率8%を設けたことで、現状の帳簿方式でも「区分記載請求書等保存方式」で運用可能なことが証明されてしまった。

「区分記載請求書等」?

10%、8%の税率区分ごとに合計した税込対価を記載した請求書等だよ(税額記載は任意。税額が存在しない免税事業者は税込対価(総額)のみでOK)。インボイス制度では、これに「税額」と「インボイス発行事業者の登録番号」が加わるよ。

インボイス制度では、売手のインボイス記載の「税額」で、買手が仕入税額控除するのね。

その方法は「積上げ計算」だね。実際には買手作成の「帳簿」の税率毎の取引総額からの「割戻し計算」も選択肢として認められてはいる。帳簿とインボイスの保存が要件ではあるけどね。

「インボイス」が無いと「仕入税額控除」が出来ないから、課税事業者は免税事業者に「インボイスを発行できる課税事業者」への転換を迫る…よね。

そして免税事業者は「課税事業者」になると、年収(粗利)の月収分以上の消費税負担を強いられるので、既に廃業を決めたり検討したりしているんだ。

免税事業者さんの業種って多岐に渡るし、数もとても多いのよね?

その通りで、あらゆる業界のすそ野を支えているんだ。この時点で「インボイス制度」のヤバさが分からないようなら、政府も事業者も失格だと思うよ。「人」が観えていないということだからね。

…やっと、やっと分かったよ、お兄ちゃん。#01のデザイナーのお姉さんが言っていた「インボイスで、税金で生活が破綻する」って、涙声の訴えの意味が!

税金で生活が破綻するなんて、あってはならないよね。それに免税事業者が減少したら、買手の課税事業者も発注先が無くなって、仕入価格の上昇や納期の長期化が恒常化して利益が圧迫され、最終的には消費者に価格転嫁せざるを得なくなるだろうね。

免税事業者さんだけでなく、課税事業者さんや消費者さん、みんなに影響があるのね。

次回は「課税事業者こそが反対するべきインボイス制度」だ。

うん。Not even justice, I want to get truth! だね!

「インボイス制度は免税事業者の益税対策」だなんて、しかも税理士さんがそんな事実無根の虚言を流布するだなんて、いったい財務省を向いてお仕事をなさっているのかしらね? でも私達は事実を提示し続けるだけですわ。次回もインボイス制度に迫りますわよ!

つづく

このブログは3部構成の予定です。各部は「カテゴリー」で分けています。

第1部「消費税の仕組み」編

検証可能な資料を使って「消費税の仕組み」を説明していきます。

第2部「インボイス制度」編

10月施行予定の「インボイス制度」の概要と問題点、施行延期策。

第3部「消費税の正体」編

消費税の問題点を取り上げて、その「正体」に迫ります。

全部で約20回ほどの予定です。最後までお付き合い頂けましたら、幸いです。