税法に規定が無い「価格転嫁」を「予定」という説明で、「租税法律主義」では「直接税」なのに「間接税」に分類される「消費税」は「擬態(なりすまし)間接税」! そのルーツは、第一次世界大戦後(1920年)のフランスの「売上税(取引高税)」から変遷した「付加価値税」にアリーナ! というワケで、ヨウイチくん、説明ヨロシク! ですわよ~♪

ビックリ!「付加価値税」は2種類あったよッ!

日本の「消費税」は欧州(EC)の付加価値税をモデルにしているんだけど、これはフランスで始まった税なんだ。なぜ、消費税が「擬態(なりすまし)間接税」なのかは、このフランス版と、もうひとつの「幻の、付加価値税」とを比較すると、見えてくるよ。実は付加価値税は、2種類あったんだ。

えぇッ!? そうなの! 「幻の」って、ツチノコとかサスカッチみたい!

こらこら、UMA(未確認動物)じゃないんだから。まずは1920年のフランスの「売上税(取引高税)」からだ。

欧州は「前段階<税額>控除」型の付加価値税

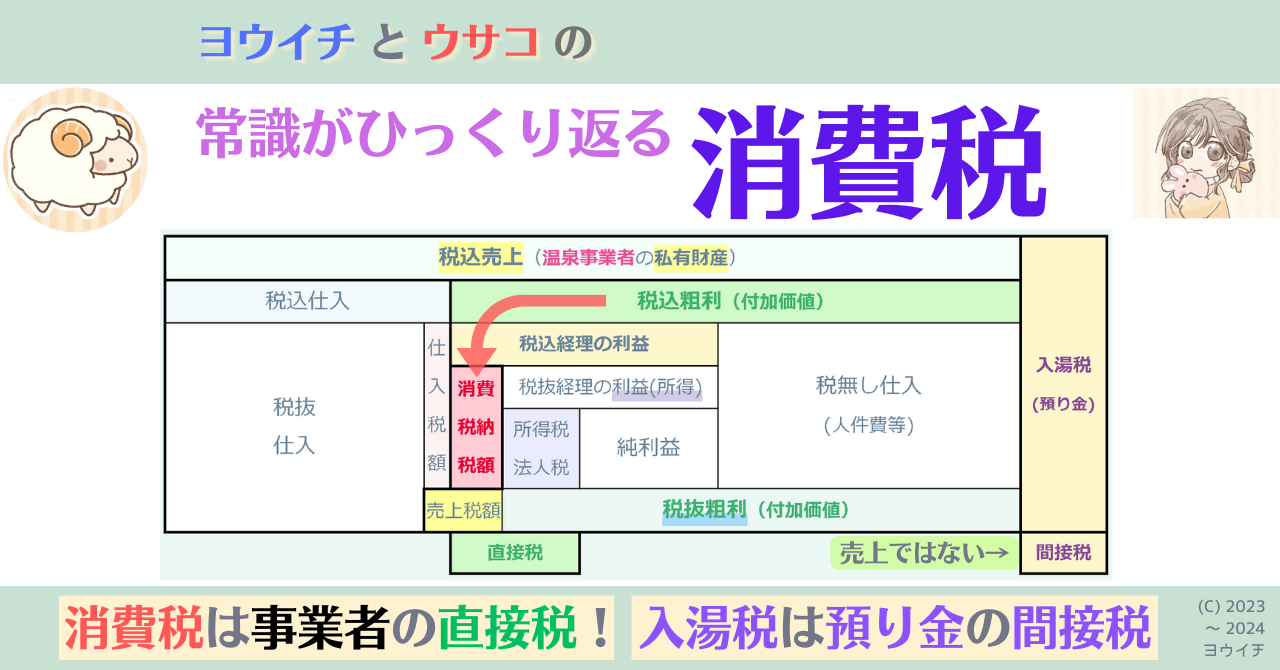

「売上税」は事業者に課される税で、もっとも単純な税だ。事業者側は「売上」だけを把握すれば良い。法律上は、事業者の私有財産から納付する直接税だ。

| 【事業者の売上構成】売上税導入前 | ||

| 売上(私有財産) | ||

| 仕入 | 粗利(付加価値) | |

| 利益 | 人件費等 | |

| 【事業者の売上構成】売上税導入後 | |||

| 売上(私有財産) | |||

| 仕入 | 粗利(付加価値) | ||

| 売上税 | 利益 | 人件費等 | |

| 売上税額=売上 (課税標準)*売上税率 | |||

でも、売上税って、確か重大な欠点が…

そうだね。利益がゼロやマイナスの「赤字でも納税額が発生」するという欠点があるし、全事業者に課すと、売上税額はどんどんカスケード(累積)される。

それ、日本では1948(昭和23)年9月~1949(昭和24)年12月の短期間で終わった「取引高税」よね?(納税義務者の営業者が、領収書等に取引高税印紙を貼って納付)

そう、カスケード税はそれより昔の第一次世界大戦中(1916年)のドイツの売上税を切っ掛けに、多くの国が追随。フランスも1917年の支払税を経て、1920年に取引高税(一般売上税)を導入したけど、1936年12月末にカスケード税の排除を主眼として、製造段階(メーカーの売上)のみに課税の「生産税」へ組み替えた。

ところが、1946年の6→10%への税率引き上げで脱税が横行。そこで1948年9月に、原材料の納入業者にも課税し、メーカーは売上税額から納入業者が負担した税額を控除する「分割納付制度」が導入された。

これは各取引段階で税の徴収を分け合う仕組みだけど、前段階の税額を控除しているから、付加価値税の徴収方式の原型と言われているよ。

そして、1954年に付加価値税が導入されたのね。

1954年の時点では「付加価値税」を提唱したフランス大蔵省のロウレが目指した「取引の全段階」ではなく、まだ他の税も残っていて、統合・廃止を進めながらそこまで拡大されたのは、14年後の1968年だ。

その前年(1967)にEECが加盟国に対して「域内流通の共通化」を目指して

(フランスの)付加価値税の導入を促したのね。

こうして、フランスの「付加価値税」が原点となって、欧州から世界中に(日本では「消費税」として)広まっていったわけだけど、重要なのはフランスは伝統的に従価税(同一価格なら同一税額)つまり「価格(個々の売上=取引高)税」が中心で、仕送状(インボイス)に基づく課税に馴染みがあったという点だ。

| 西暦 | 税 | 段階 | 税の累積 | 輸出 | 輸出還付 | 備考 |

| 1917 | 支払税 | 単 | - | - | - | 印紙納付 |

| 1920 | 取引高税 | 多段階 | 有り | 非課税 | 認めず | 輸出奨励で非課税 (相手国から報復関税) |

| 1925 | 特定単段階税 | 単 | - | - | - | 取引高税と併存 |

| 1937 | 生産税 | 単(納入+生産) | - | - | - | 生産者間(納入→生産)は 課税猶予 |

| サービス供与税 | 生産税と併存 | 有り | - | - | 課税猶予無し | |

| 1941 | 地方売上税 | 生産税と併存 | 有り | - | - | 課税猶予無し |

| 1948 | 分割支払生産税 | 二(納入と生産) | 排除 前段階の 税額控除 | 非課税 | 有り | 輸出は非課税だが、ゼロ税率 扱いで、前段階の税額を控除 可能→前段階の税額を還付 (1948 GATTの仕向地主義) |

| 1954 | 付加価値税 | 製造と一部卸売 | ||||

| 1968 | 新付加価値税 | 全段階 |

↑確かに…だから、付加価値税では一件の取引毎に売手が「税率と税額」を記載したインボイスの発行が必須なのね。

そして、付加価値税額=売上税額-仕入税額(前段階の売上税額)だからこそ、国境を越えて輸出入をした時に「税」の対象の「価格」がある物品等に「どちらの国で課税するか」という、国境調整が必要になるんだ。

とどのつまり、付加価値税って「税の累積を排除した(前段階税額控除)」一件毎の取引高税-前段階の取引高税ってことかぁ…(分割支払の取引高税では?)

税額控除型の付加価値税は、下図のとおりだ。仕入税額はインボイス記載の税額だね。ところで「付加価値税額」は、他の要素からも算出できたよね?

| 【事業者の売上構成】付加価値税の導入前 | ||

| 売上(取引高)(私有財産) | ||

| 仕入 | 粗利(付加価値) | |

| 利益 | 人件費等 | |

| 【事業者の売上構成】付加価値税(税額控除型) 導入後 | |||||

| 税込売上(取引高)(私有財産) | |||||

| 税込仕入 | 税込粗利(付加価値) | ||||

| 税抜 仕入 | 仕入 税額 | 税込経理の利益 | 税無し仕入 (人件費等) | ||

| 付加価 値税額 | 税抜経理 の利益 | ||||

| 売上税額 | 税抜粗利(付加価値) | ||||

そうニャッ! 付加価値税額=税込粗利-税抜粗利 だから

=税込粗利(付加価値)*税率でも計算できるニャん!

幻の、「前段階<仕入>控除」型の付加価値税

フランスの付加価値税は、フランス大蔵省のモーリス・ロウレが1953年に提唱したんだけど、実はその少し前、日本においてもシャウプ博士が1949(昭和24)年に勧告して、1950(昭和25)~1951(昭和26)年に法制化された。これはロウレ版と違って、企業の「付加価値」そのものへの課税だった。

(1)「シャウプ使節団の日本税制報告書(昭和24年9月)(抄)」内閣府サイトより

第十三章 その他の地方税

A節 事業税

(前略)

都道府県が企業にある種の税を課することは正当である。というのは、事業および労働者がその地方に存在するために必要となって来る都道府県施策の経費支払を事業とその顧客が、援助することは当然だからである。たとえば、工場とその労働者がある地域で発展増加してくれば、公衆衛生費は当然増大して来るのである。

従って、われわれは事業税の存続を勧告するものではあるが、それは次の二つの目的を達成するように改革すべきものであると考える。即ち、第一に、純益を課税標準として累積的に圧迫することを幾分緩和すること、第二に、賦課徴税方法を一層簡易化し、原則として国税の賦課徴収の結果に依存しないようにすること。の二つである。

最善の解決方法は、単に利益だけでなく、利益と利子、賃貸料および給与支払額の合計に課税標準を拡張してこれに税率を適用することである。

右の課税標準を別な方法で定義すると、それは全収入額から、資本設備、土地、建物等他の企業からの購入の金額を差引いたものがそれである。この差引額は、原料等、他の事業から購入したものの価値に、その企業が附加したところの額である。

(後略)

(2)「昭和25年~26年に法制化された付加価値税」内閣府サイトより

課税団体 都道府県(地方税)

他の詳細はリンク先参照

備考2.この制度は、昭和29年に実施されないまま廃止。

| 【事業者の売上構成】付加価値税の導入前 | ||

| 売上高(私有財産) | ||

| 仕入高 | 粗利(付加価値) | |

| 利益 | 人件費等 | |

| 【事業者の売上構成】付加価値税(仕入控除型) 導入後 | |||

| 売上高(私有財産) | |||

| 仕入高 | 粗利(付加価値) | ||

| 付加 価値 税額 | 税引き 後利益 | 人件費等 | |

| 税引き後粗利(付加価値) | |||

こ…これって、まさにッ! 正真正銘の「付加価値」税! あれ、でも地方税って…? しかも「実施されないまま」1954(昭和29)年に廃止ィいぃィィっツ!?

実はそうなんだ。税額控除型にしろ仕入控除型にしろ、ベースは「取引高税」なり「売上高税」だから「赤字でも納税額が発生する」性質に変わりはなく、シャウプ博士の付加価値税はまさにその点が批判されて、実施に至らなかったんだ。

【参考】函館商工会議所報 ともえ No.63 1986(昭和61)4月号(PDF)P9(7頁)

そりゃそうなって当然だよねぇ。でも、何で「赤字でも納税額が発生する」って分かってるのに、地方税とは言え、税にしようとしたのかしら?

一つ目には「通貨発行権」がない地方自治体には「税は財源」だから。(通貨発行権がある政府には「税」は「財源」としては必要ではない)

二つ目には「応益負担」に基づいて「行政のサービスを受益している以上、赤字でもサービス費用である「税」は払うべきだ」と主張する勢力があるんだ。

ええエっぇぇぇぇぇえ!? 「赤字」って利益が無い、つまり税を納める原資が無いって状態なのに、そんな…無茶振りにもほどがあるよ!!

そうだね、「応益負担」は「負債」である「税」に持ち込んではならないよね。さて、ちょっと話がそれたけど、2つの付加価値税を比較してみよう。

価格課税の税額控除型、事業課税の仕入控除型

まず、税額控除型、コイツの課税対象は突き詰めて考えると「売上」というよりは「価格」そのもの、つまり従価税と言えるだろう(価格=製品単価=価値)。

(1)最初の事業者の「価格(製品単価)に課税」され取引開始

(2)価格課税された製品が取引に伴って、商流上の事業者間を「移動」

(3)移動先の事業者の価格に課税。前段階の税額を控除して「分割納付」

(4)製品の移動は「消費者(次の事業者が存在しない者)」でストップ

税額控除型はフランスの「分割支払」生産税が始まりだものね。「分割納付」ということは、特定の誰か一社の事業者さんだけに課せられた税じゃないっていうこと? 取引で製品が移動する度に増える「価格」への課税だから「特定の誰かだけの税」ではなく「他者が介入する税」…なのかな?

「特定の誰かだけの税」つまり直接税(direct-tax)にはならないという意味では、間接税(indirect-tax)に分類するしかない。でも、それだと入湯税のような真の「間接税」と区別できなくなるから「可分税(divisible-tax)」と呼ぼう。

そうすると、税額控除型って、ある意味「商流全体への課税」で、それを「分割納付」しているのね…「分割」というからには「合計」があるはずよね?

「合計」は最後の事業者(消費者への販売者)の取引高(売上)税額だね。それを商流上の(最後の事業者も含む)すべての事業者で「分割納付」をしている。これで、商流全体では最終事業者に一回だけ取引高税を課したのと同じになる。(理論上はアメリカの小売売上税と同じになるが…駆逐してやる!小売事業者の脱税を…一件残らず!)

そうか! 商流で流通する商品に何回も課税して税額が累積するのが取引高税の欠点だけど、それを一回だけと同じにするのが「分割納付」なのね!! そして「分割納付した税額」を伝達するのが「インボイス」! でもそれじゃあ、インボイスを受け取らないと、自分が分割納付する税額を確定できないよね。

その意味でも自分だけで税額を確定できる「直接税」とは言えない。でも、税額控除型は、個々の事業者単位では、売上構成を見れば分かるけど、価格税額*数量=取引高(売上)税額に変換して、その差額の「付加価値(売上-仕入)」税と見ると「直接税」の面が有る。

・商流全体で「分割納付」という面から見ると「間接税(非直接税)」

・個々の事業者単位は売上構成要素の「付加価値」への課税で「直接税」

という二面性があるのね。でも、前者に分類されているのは…?

その理由は、もう少し後の比較表で説明しよう。

| 【事業者の売上構成】付加価値税の導入前 | ||

| 売上(取引高、売上高)(私有財産) | ||

| 仕入 | 粗利(付加価値) | |

| 利益 | 人件費等 | |

| 【事業者の売上構成】付加価値税(税額控除型) 導入後 | |||||

| 税込売上(取引高)(私有財産) | |||||

| 税込仕入 | 税込粗利(付加価値) | ||||

| 税抜 仕入 | 仕入 税額 | 税込経理の利益 | 税無し仕入 (人件費等) | ||

| 付加価 値税額 | 税抜経理 の利益 | ||||

| 売上税額 | 税抜粗利(付加価値) | ||||

| 課税対象:価格(価格税*数量=取引高税の差額)⇒非直接税* | |||||

| *最終事業者の取引高税額を商流上の全事業者で分割納付(可分税)。 事業者単位では付加価値への直接税の面が有るが、直接税はWTO で輸出補助金禁止対象なので、前段階の間接税額(仕入税額)までは 輸出補助金とされない間接税(非直接税)に分類されている。 | |||||

| 【事業者の売上構成】付加価値税(仕入控除型) 導入後 | |||

| 売上高(私有財産) | |||

| 仕入高 | 粗利(付加価値) | ||

| 付加 価値 税額 | 税引き 後利益 | 人件費等 | |

| 税引き後粗利(付加価値) | |||

| 課税対象:事業の付加価値 ⇒ 直接税 | |||

次に仕入控除型の課税対象は、事業結果としての「付加価値」そのものだ。A社はA社の付加価値を、B社はB社の付加価値だけを見ればよく、A社の付加価値がB社に移動して、更にC社へ…というような「移動」はあり得ない。

それなら仕入控除型の「付加価値」税に「分割納付」なんて存在しないわよね。各事業者の「付加価値」に「直接」課せられた「直接税(direct-tax)」だわ! 売上構成もシンプルだし、税額控除型とは、特長も正反対っぽいわね↓

| 項目 | <税額>控除型 | <仕入>控除型 | 備考 |

| 課税物件 | 製品付加価値* | 事業の付加価値 | *付加価値=自段階単価-前段階単価 (単価*数量=取引高に換算される) |

| 赤字で納税額 | 発生 | 売上>仕入なら、必ず納税額が発生 | |

| 価格の上昇圧力 | 強大 | 利益次第* | *利益吸収出来れば税額分必須ではない |

| 納付義務者 | 全事業者* | 事業者 | *最終事業者の取引高税額を分割納付 |

| 課税物件の移動 | 有り* | 無し | *価値を付加した製品が取引に伴い移動 |

| 税額の算出 | 売上税額 -前段階の 売上税額* | (売上高 -仕入高) *税率 | *前段階の売上税額=仕入税額 インボイスで前の事業者から伝達 控除して取引高税額の累積を排除 |

| インボイス(税額記載) | 必須* | 不要 | *無いと分割納付する税額を確定できない |

| 免税事業者 | 排除* | 存続可能 | *税額記載不可のため |

| 納付間隔 | 短*1 | 中~長*2 | *1インボイス税額の差引(発行-受領) *2決算の確定が必要 |

| 税分類 | 非直接税*1 (間接税) | 直接税*2 | *1商流への課税、可分税(divisible-tax) *2企業の利益(付加価値は粗利)に対する税 |

| 国境調整 | 必須* | 不要 | *WTOにより仕向け地主義(輸出免税) |

| 輸出補助金の禁止対象 | 条件付対象外* | 対象 | *WTOにより前段階の税額(控除額)迄 |

両者はどちらが良い悪いではなく、その地域で歴史的に「取引高税」と「事業税(所得税・法人税)」のどちらがメインだったかで適合性が異なるんだ。

欧州:取引高税(価格課税)⇒税額控除(分割納付)型(二面性)

日米:事業税 (事業課税)⇒仕入控除(単独納付)型(直接税)

付加価値税は2種類あったけど、欧州型の方が広まったのね。

(1)多段階の取引高税には「税の累積」という大問題があった

(2)累積の排除手段で、フランスが「分割納付」を最初に導入

(3)(2)から発展した<税額>控除型の付加価値税が、世界を席巻!

さて、そこで直接税と間接税(非直接税)の分類だ。実は、直接税はWTOの規定で輸出補助金の禁止対象なんだけど、間接税は輸出補助金が認められている。

えッ!? それじゃあ二面性がある税額控除型の付加価値税は…まさか…!

間接税(非直接税)に分類されている。

「付加価値税は間接税」は「輸出補助金」のため

全商流で税額控除する「分割納付」で最終事業者の取引高にただ一回課税するのと等価だという製品付加価値税を提唱したフランスのロウレは、これを「事業税(直接税)」とは考えていなかった。アメリカはこの付加価値税を「直接税」として観たが、域内税制で推進するEECは「グロス・マージン(粗利益)」への課税ではない「間接税(非直接税)」として観ていた。

ま、まぁ、歴史的にメインだった税が違うから、それは分かるけど…

それで輸出補助金の禁止対象になるかどうかの扱いが違うんじゃあね。

問題は、付加価値税の前身の「分割支払税」とWTOの前身のGATTのスタートが同じ1948年という点なんだ。GATTの条文自体は前年の1947年に出来ていた。同じ時期にフランスは「分割支払税」の準備を進めていただろうから、その時点で輸出補助金の規定を入手、或いは策定時に何らかの影響が及ぼせる立場なら?

「直接税は輸出補助金の禁止対象」と判っていたなら、絶対に「直接税」だとは言わないし、言えないわよね。

さらに問題なのは、付加価値税の国境調整で「仕向け地主義」に基づくのなら、輸出事業者の売上税は「非課税」のハズなんだ。

「非課税」って、税を課さないから売上税額が存在しないのよね? だから免税事業者さんは仕入税額があっても、還付を受けられなかったわよね?

ところが、付加価値税の輸出だけは「ゼロ税率」で、仕入税額分の還付を行っている。しかも、輸出補助金として禁止されてもいない。

こ…ここまで材料がそろうと「フランスとGATTは共謀(グル)」って、疑わざるを得ないわよね…

WTOが禁止している「輸出補助金の例示表」 外務省サイトより

(a) 政府が、企業又は産業に対し、輸出が行われることに基づいて直接補助金を交付すること。

(e) 商工業を営む企業が支払う又は支払うべき直接税(注2)又は社会保障負担金につき、輸出に関連させてその額の全部又は一部の免除、軽減又は繰延べを認めること(注3)。

(g) 輸出される産品の生産及び流通に関し、同種の産品が国内消費向けに販売される場合にその生産及び流通に関して課される間接税(注2)の額を超える額の間接税の免除又は軽減を認めること。

注2: この協定の適用上、

「直接税」とは、賃金、利潤、利子、賃貸料、ロイヤルティその他の所得に対して課される税及び不動産の所有に対して課される税をいう。

「輸入課徴金」とは、関税その他この注2に規定していない課徴金であって輸入に対して課されるものをいう。

「間接税」とは、売上税、個別消費税、取引高税、付加価値税、フランチャイズ税、印紙税、流通税、事業資産税、国境税その他の税であって直接税及び輸入課徴金以外のものをいう。

「前段階の」間接税とは、産品の生産に直接又は間接に用いる物品又は役務に対して課される間接税をいう。

「累積的な」間接税とは、生産の一の段階において課税された物品又は役務が当該生産のその後の段階において用いられる場合に当該生産のその後の段階において税額控除を行う仕組みを有しない多段階にわたる間接税をいう。

税の「軽減」には、税の払戻しを含む。

輸入課徴金の「軽減又は払戻し」には、輸入課徴金の全部又は一部の免除又は繰延べを含む。

注3: 省略

WTOが輸出における「公正な競争」のために禁止している輸出補助金は、

(a)政府から輸出企業への直接補助金

(e)輸出企業の直接税(所得に対する課税)の減免

(g)付加価値税(税額控除型)で、輸出企業(国内での最終事業者)の「生産及び流通に関して課される間接税」つまり「仕入税額=前段階の売上税額」を超える「税の払戻し」

(g)は、完ッ璧に「非課税」じゃなくて「ゼロ税率」で認めているわよねッ!

そうなんだけど、規定には「理由」が記述されていないので、なぜ、付加価値税の輸出だけがそうなのか分からない。

ハッキリ言えるのは「付加価値税は間接税」は「輸出補助金※」のため!だね。

※仕入税額分までの払戻しは輸出補助金としては禁止対象外(容認)

WTOの前身のGATTは1948年のスタート以来、何回か改定が行われているようなので、スタート時の条文や状況を調べてみようと思う。

今回の結論!

(1)付加価値税は「価格転嫁を予定」した税ではなく、最終事業者の売上税額を商流の全事業者で分割納付する「可分税(divisible-tax)」!

(2)事業者の所得に対して課税する「直接税(direct-tax)」ではないから「非直接税(indirect-tax)」という意味で「間接税」に分類されているだけ!

(3)そのおかげで、輸出取引する事業者は「仕入税額分の還付(税の払戻し)」を受けてもWTOが禁止している「輸出補助金」の禁止対象外(容認)!(輸出が非課税なら仕入税額分の払戻しはあり得ず、意図的にゼロ税率にしてるよ!)

次回は調査で何か分かればその結果を、分からなければ「雇用形態」の件だよ。

は~い!

Not even justice, I want to get truth! だね!

フランスから世界中に広まった「税額控除型」の付加価値税は「価格転嫁」なんて予定していなくて「最終事業者の売上税額」を全事業者で「分割納付」していたのですね。課税対象が「価格」で、価格設定された物品等が商流を「移動」するから、全事業者が納付義務者! そして付加価値税だけが容認された輸出補助金! こんな税は、さっさと廃止ですわ!!

つづく

このブログは3部構成の予定です。各部は「カテゴリー」で分けています。

第1部「消費税の仕組み」編

検証可能な資料を使って「消費税の仕組み」を説明していきます。

第2部「インボイス制度」編

10月施行予定の「インボイス制度」の概要と問題点、施行延期策。

第3部「消費税の正体」編

消費税の問題点を取り上げて、その「正体」に迫ります。

全部で約20回ほどの予定です。最後までお付き合い頂けましたら、幸いです。