第3部「消費税の正体」編 17付加価値税(消費税)は「間接税」の分類で輸出補助金容認ですわ! 税額控除型の付加価値税は、直接税と間接税の二面性がありますけど「間接税 」に分類して、WTOで禁止の輸出補助金が容認されていますわ! 2024.02.25 2024.03.03 第3部「消費税の正体」編

第3部「消費税の正体」編 16「消費税は間接税」の前提「価格転嫁」は法に規定が無くってよ! 「消費税は間接税」は、税法に規定が無い「売上税額分を必ず価格転嫁(値上げ)」を前提にしているから、憲法84条「租税法律主義」違反ですわ! 2024.02.23 2024.03.23 第3部「消費税の正体」編

第3部「消費税の正体」編 15消費税は輸出は無税で国内取引から富を移転する不公平税制! 「消費税は間接税」が前提の「輸出免税」は必ず無税(納税額0)で、仕入先を含めた商流の納税額合計を還付して富を移転する不公平税制ですわ! 2023.12.11 2024.06.06 第3部「消費税の正体」編

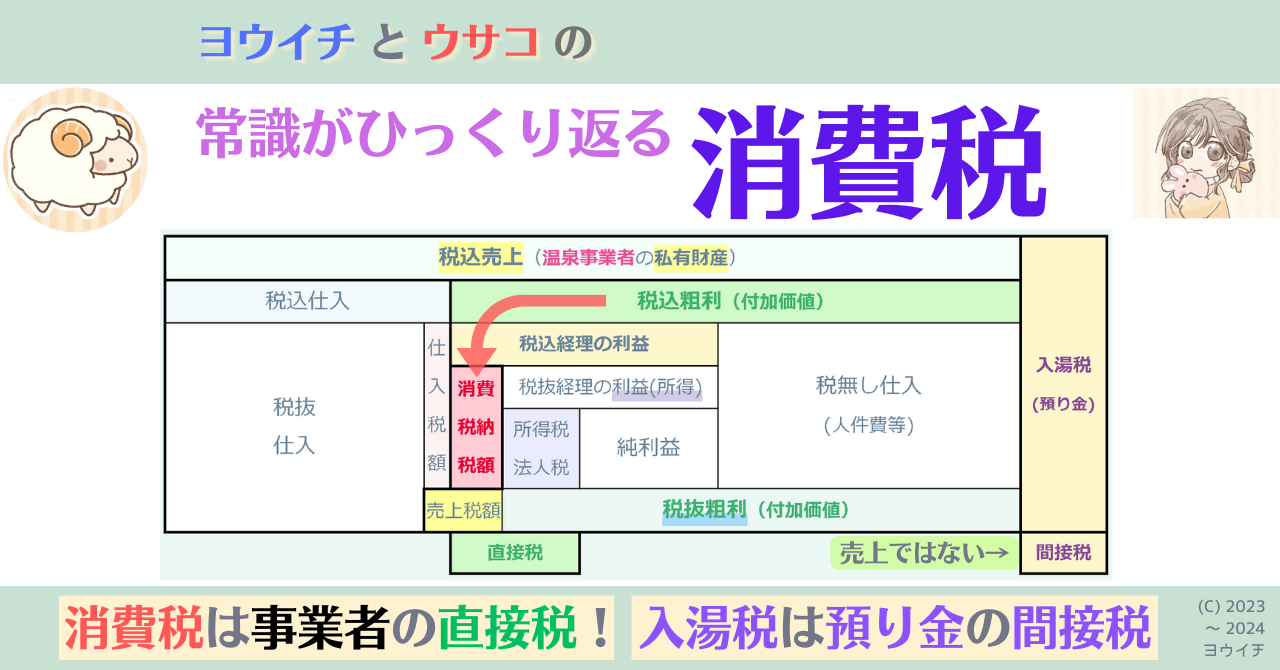

第3部「消費税の正体」編 14消費税は、税込経理で直接税、税抜経理で間接税って変ですわ! 消費税の導入後に、所得税や法人税の計算方式が消費税込み方式と消費税抜き方式になりましたけど、前者で直接税、後者で間接税って変ですわ! 2023.11.15 2024.04.21 第3部「消費税の正体」編

第3部「消費税の正体」編 13人を殺す残酷税!消費税は赤字でも納税額が発生しますわよ! 税の最低限のルール…それは応能負担の原則。法人税にはまだそれがあります…でもッ!赤字でも納税額が発生する消費税は、人を殺す残酷税! 2023.10.29 2023.11.15 第3部「消費税の正体」編

第3部「消費税の正体」編 12「消費者が消費税を負担」は嘘!物価上昇の最終支払者ですわ! 「消費者が消費税の実質負担者」「消費税は間接税」は財務省の罠! 国と課税関係が成立しないから「消費者は物価上昇の最終支払者」ですわ! 2023.09.12 2024.12.18 第3部「消費税の正体」編

第3部「消費税の正体」編

第3部「消費税の正体」編  第3部「消費税の正体」編

第3部「消費税の正体」編  第3部「消費税の正体」編

第3部「消費税の正体」編  第3部「消費税の正体」編

第3部「消費税の正体」編  第3部「消費税の正体」編

第3部「消費税の正体」編  第3部「消費税の正体」編

第3部「消費税の正体」編  第3部「消費税の正体」編

第3部「消費税の正体」編