消費税は「納税義務者は事業者」⇒「消費者からの預り金ではない」⇒「消費者は消費税を納税していない」…頭が混乱しましてよ! まずは、裁判で判決確定済みという「消費税は預り金ではない」の説明をよろしく! なお、私の出番は最初と最後…もう、よろしいですわよね。

東京地方裁判所 平成元年(ワ)5194号 判決 を見ていくよ!

お兄ちゃん、これが「消費税は預り金ではない」って判決が出た裁判なの?

平成元年って西暦何年だっけ?

1989(1月7日迄は昭和64)年だね。消費税が導入された年に起こされた裁判で、判決は1990年3月26日だ。

消費税の何が争われた裁判なの?

サラリーマン新党という政党の青木茂最高顧問らが、国と竹下登総理大臣(当時)に対して損害賠償を求めた裁判だね。

損害賠償?

そう。『消費税法は事業者を納税義務者と規定しているけど、諸事情を総合すると、消費者が納税義務者、事業者は単なる徴収義務者と解釈される』というのが原告の主張だ。

…消費者が納税、事業者は徴収って、

どこかで聞いたような気が…?

税法では、何に対して税を課すかという「課税対象」と、誰がその税金を納める義務を負う(引き受ける、担う)かという「納税義務者」が定められる。この「納税義務」は憲法30条に基づくものである。

消費税法では下記のとおり。

・課税対象:国内において事業者が行つた資産の譲渡等他(第四条)

・納税義務者:事業者(第五条)

「納税義務を課す」とは「税法で定められた税の債務を負わせる」という事なので、「納税義務者」とはまずもって「課税対象者(=租税債務者)」を意味する。

そして「納税義務者(=課税対象者)」に課された「納税義務(=租税債務)」は「納付(=弁済)」することで、課税主体の債権が課税期間単位で一旦消滅すると見做せる(次の課税期間ですぐに復活!)。

だから「納税義務者」は通常、「納付義務」を課された「納付義務者」でもある。

しかしながら、税金の「納付」方法は下記2つがあるが、(2)ではこの「納税義務者」と「納付義務者」を分けて考えなければならない。

(1)納税義務者が税金を納付する場合

(2)納税義務者と異なる者が納付する場合

(1)は「納税義務者」の定めだけでよいが、(2)は「納税義務者」とは別に「納付義務者」(納税義務者からの徴収義務を有する)を定めている必要がある※。

※地方税法では、

(1)納税義務者が税金を納めることを「納付」

(2)特別徴収義務者(=納付義務者)が納税義務者から徴収した税金を納めることを「納入」

として使い分けている。

国税にも国際観光旅客税という(2)特別徴収の税があるが、こちらは「納付」表記で使い分けていない。

併せて消費税はピンハネを許しているという問題や違憲性があると主張、これを成立させた国と竹下登総理大臣の責任を問うて、消費税の支払で損害を受けたとして、損害賠償と慰謝料の支払を求めたんだ。

原告が主張する消費税(納税義務者は消費者)

今は預り金の話をしているから裁判を「納税義務者 (課税対象者=租税債務者)」に絞って見ていくよ。

まずは、原告の主張を要約したよ。

事実 第二 当事者の主張

一 請求の原因

1 消費税の内容

(二)消費税における納税義務者

消費税法上は、事業者を納税義務者と規定している。

しかし、次の事情を総合すれば、消費税法上は、消費者は納税義務者、事業者は単なる徴収義務者と

解釈される。

(1)税制改革法の規定

税制改革法は、消費税法の上位規範たる法律である。

同法一一条一項「事業者は、消費に広く薄く負担を求めるという消費税の性格にかんがみ、消費税

を円滑かつ適正に転嫁するものとする」の規定があるが、他の税法では転嫁を義務付けてはおらず、

これは消費者は納税義務者、事業者は単なる徴収義務者と考えられていることを意味する。

(2)消費税法附則の規定

消費税法附則三〇条は、消費税の転嫁に対し、一定の共同行為(カルテル)について、私的独占の

禁止及び公正取引の確保に関する法律の適用除外を認め、事業者による消費税転嫁に対し法的保護

を与えている。

(3)国税庁長官通達の内容

消費税施行にあたって発出された国税庁長官通達では、次のような取扱がなされるものとされている。

<1>国税庁長官通達平成元年一月三〇日直法六-一 所得税の非課税限度額の適用

経済的利益が非課税限度額を超えているかどうかは、消費税分を除いた価格で判定する

<2>国税庁長官通達平成元年一月三〇日直法六-一 源泉徴収の対象とする金額

消費税分を除いた国内源泉所得・報酬・料金等の額を源泉徴収の対象とする金額とする

<3>国税庁長官通達平成元年三月二九日直所三-八、直資三-六 所得税法施行令一三八条の適用

減価償却資産の取得価格又は支出する金額が二〇万円未満であるかどうかは、税抜き経理方式を

採用している場合には、消費税額分を除いた額をもって判定する

これらの通達は、消費税額分は「対価の一部」ではなく、消費者が、上乗せされた消費税の納税義務者

であることを前提としている。

(4)政府広報における説明

政府広報「消費税って何でしょう。」によれば、消費税を税抜きで処理する場合、課税売り上げに対する

税額については「預かり金」、仕入税額控除対象額については「仮払い金」として処理を行うよう指導して

いる。所得税法に基づく給与所得者からの源泉徴収額に関する源泉徴収義務者の経理処理と全く同様であり、

大蔵省及び自治省もまた消費税の徴収義務者が事業者であって、納税義務者は消費者であるということを

前提としている。

な、長いよぉ…要は「事業者が納税義務者」と規定されているけど、「消費者が納税義務者、事業者は徴収義務者」って主張よね。これ、どこかで聞いたよ。

入湯税の「温泉客が納税義務者、温泉事業者は徴収義務者」と同じだ。つまり、原告は消費税が入湯税と同じ預り金だと主張したんだ。

お兄ちゃん、預り金だと増税があっても、税負担は消費者さんだけで、

事業者さんは痛くもかゆくもないのよね?

ナイス、ウサコ! 預り金なら、事業者の利益にはまったく影響しない。覚えておいて。次は被告の国、つまり財務省(当時の大蔵省)の主張を要約するよ。

被告が主張する消費税(納税義務者は事業者)

事実 第二 当事者の主張

三 被告らの主張

1 請求原因 1 (二)について

消費税法五条一項は「事業者は、国内において行った課税資産の譲渡等につき、この法律により、消費税を

納める義務がある。」と規定しているのであって、事業者が納税義務者であることは明らかである。

税制改革法一一条一項は、右の点を前提にしたうえで、新たに創設される消費税が転嫁を予定したもので

あることを周知し、国民の理解を求めることが必要であると考えられたため、規定されたものである。

個別税法の一つである消費税法に対する関係において、講学上のいわゆる上位規範に当たるものではない。

ところで、消費税法自体には、従来の間接税の立法形式と同様、事業者に課される税の転嫁については規定を

設けていない。しかしながら、今次の税制改革において消費税の創設は重要な意義を有しており、その円滑な

実施と定着は是非とも必要であると考えられたことから、消費税の円滑かつ適正な転嫁の必要性を納税義務者

である事業者のみならず消費者にも理解されるようにとの目的のもとに前記税制改革法に特に規定されたもの

である。したがって、右規定は、消費者を納税義務者であると規定したものではないことは明らかである。

なお、政府広報「消費税って何でしょう」には、確かに原告ら主張のとおり、所得税あるいは法人税の計算上、

税抜きで処理する場合には税額分は預かり金とし、課税仕入れに含まれる税額については仕入れ税額控除対象額は

仮払金とすること等の記載があるけれども、これはあくまでも消費税相当額を企業会計上どのように取り扱うかと

いう会計技術に関する説明であり、消費税の納税義務者の問題とは無関係である。

また、原告らの援用する各通達は、消費税法の施行にともない所得税法の所得計算等の適用関係について、その

運用の統一を図るために発せられたものであり、所得税相当額は対価の一部を構成するものではないという解釈を

前提としたり、あるいは法の明文に反して納税義務者は消費者であるとの解釈のもとに定められたものではない。

…まぁ、そうよね。消費税法を素直に読めば、どうあがいても「納税義務者は

事業者」で、原告さんの「納税義務者は消費者」は無理筋よねぇ。

そうだね。ということで、被告サイドの消費税の仕組みは下図のとおりで、

消費税は預り金ではないという主張だ。

裁判の判決と理由

それで、裁判の判決はどうなったか?

主文 一 原告らの請求をいずれも棄却する。

理由 一 消費税の内容

2 消費税における納税義務者(請求原因1(二))

税制改革法一一条一項は、「事業者は、消費に広く薄く負担を求めるという消費税の性格にかんがみ、消費税を

円滑かつ適正に転嫁するものとする」と抽象的に規定しているに過ぎず、消費税法及び税制改革法には、消費者が

納税義務者であることはおろか、事業者が消費者から徴収すべき具体的な税額、消費者から徴収しなかったことに

対する事業者への制裁等についても全く定められていないから、消費税法等が事業者に徴収義務を、消費者に納税

義務を課したものとはいえない。

また、消費税法附則三〇条は、消費税の転嫁に関し、一定の共同行為(カルテル)について、私的独占の禁止及び

公正取引の確保に関する法律の適用除外を認めているが、右は、事業者の消費税転嫁が行いやすい環境を作って

いるものに過ぎず、消費税の円滑な転嫁を促進する趣旨のものであって、それ以上に消費者を納税者とする趣旨に

出たものとは到底解されない。

原告の主張する、消費税に関する国税庁長官通達や、政府広報の説明内容は、消費税施行に伴う会計や税額計算に

ついて触れたものであって、法律上の権利義務を定めるものではない。

そこで述べられていることは、取引の各段階において納税義務者である事業者に対して課税がなされるが、最終的

な負担を消費者に転嫁するという消費税の考え方と矛盾するものではなく、消費者が納税義務者であることの根拠

とはなり得ない。

以上のとおりであるから、消費者は、消費税の実質的負担者ではあるが、消費税の納税義務者であるとは到底いえ

ない。

被告の財務省さんの主張が全面的に認められたのね。

だから「消費税は預り金ではない」のね。

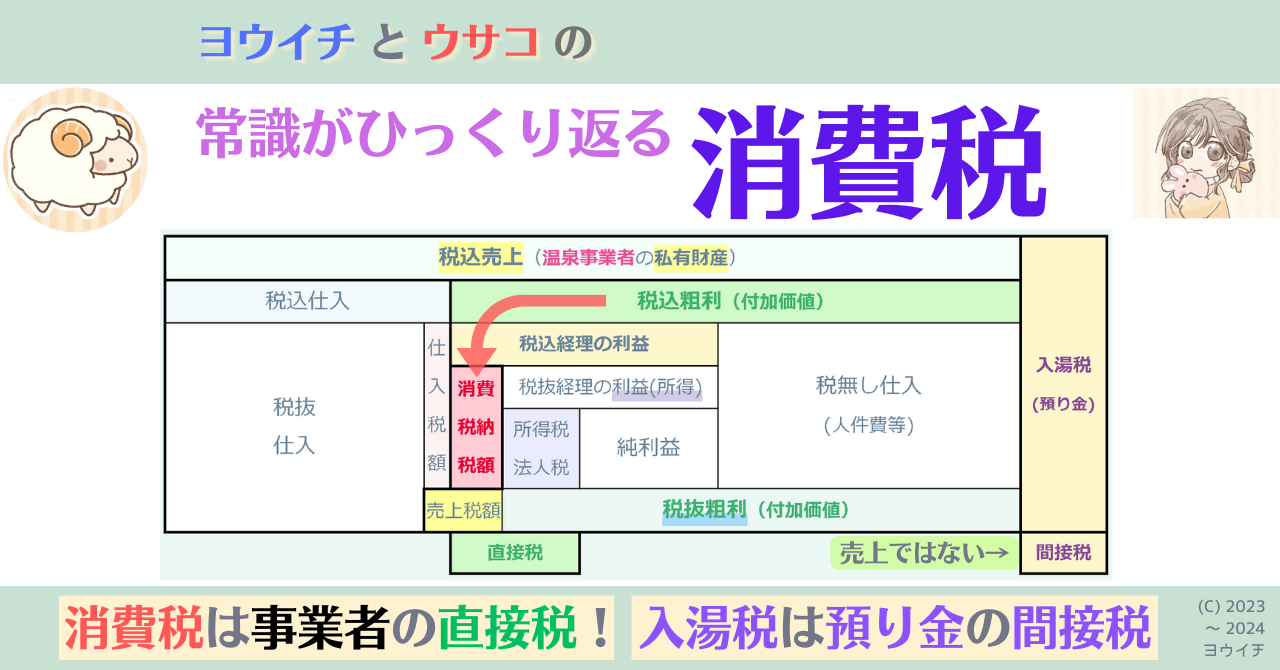

納税義務者の意味と判決文の情報を加えた、消費税の仕組みは下図のとおり。

・納税義務者は納税(債務)と納付(弁済)の2つの義務を負っている(後述)

・消費者は実質負担者 価格支払者 実際の納付時には仕入税額控除があるよ。

初稿では判決文等の表記「実質負担者」を用いていましたが、後の考察で「消費者は消費税の税負担は出来ない」ことから「消費者は物価上昇の最終支払者」と位置付けました↓

消費税は預り金ではないということは…事業者に痛みがあるよ!

…「消費税は預り金ではない」ということは…お兄ちゃん、

それだと、事業者さんに痛みがあるってことよね?

そう、消費税の本当の怖さはそこにあるんだよ。最初は事業者に痛みがあって、次に消費者にも痛みが伝播する。判決に『最終的な負担(*)を消費者に転嫁する』とあるのがそれなんだけど… *税負担ではなく、価格転嫁(値上げ)時に値上げ分の金銭負担

どういう事?

消費税の導入や増税によって、まず事業者の利益が減る。当然だよね。消費税は預り金じゃないんだから。減った利益を元に戻すにはどうすれば良い?

…販売価格を上げる(価格転嫁)、しかないよね。

うん、それが財務省が言う所の「転嫁を予定している」だ。でも、それをすべての事業者が出来るわけじゃない。景気が良いインフレ時ならともかく、デフレで消費者の賃金が下がっている中で価格転嫁なんて出来ないケースもある。

そ、そうだよね。

そして『消費税は事業者の痛みを消費者に価格転嫁する「予定」』という事実が当時、いや、30年以上経った現在でも、国民が理解しているとはとても言えず、消費者が事業者の痛みを知らないってことも大きな問題だよ。

何で、そんなことに…?

国は裁判では「消費税は預り金ではない」と主張しながら、国民には「消費税は預り金」と思ってしまう仕掛けを幾重にも張り巡らせているからなんだ。

納税義務者は、税金という借金を背負わされているよ!

それと税法の「納税義務者」には2つの義務があるから、気をつけようね。

「税を納める義務がある」とは言ってみれば「税金という貸付無しの借金を法的に背負わされている」(納税義務=債務)ということなんだ。だから、納税義務者は「税金という借金の返済義務」(納付義務=弁済)も一緒に負っているんだ。

| 納税義務者の2つの義務と意味 | ||

| 広義 | 納税義務者(国税) | |

| 狭義 (※) | 納税義務者 (課税対象者) | 納付義務者 (直接or※間接) |

| 義務 | 債務 (税という借金* を背負わされる) | 弁済 (借金*の返済 =債務の履行) |

| 意味 | 税を納めないと いけない人 | 税を納める人 |

| ※地方税で義務を分けている税あり(入湯税等) | ||

| *ただし貸付はありません。 | ||

分かったわ!「消費税の納税義務者」でない消費者さんは「消費税」という借金を背負っていないから、そもそも「納税」という債務は無くて、返済に相当する「納付」も、ましてや事業者さんに「消費税」を支払うなんて出来ないのね!

うん。負担という面では事業者が価格転嫁をした場合、確かに消費者は消費税の導入や増税分の金額を含んだ価格を支払うことにはなる。それは事実だ。だけど消費者に法的義務は無いから、それで「消費者が消費税を支払っている(税負担=納税している)」ことにはならない。

だって消費者には「消費税」という借金は無いものね。背負ってもいない

借金を自分から懸命に返そうとしなくたって良いのにね。

でも「消費税は消費者の税金」だと考えさせてしまうのが…

「消費税は預り金」という、国が裁判で否定したこの考えが原因なんだ。

お兄ちゃんは全力で「消費税は預り金」を否定するよ。

ウサコはお兄ちゃんを応援するよ!

ありがとう。そうしないと、真に消費税という債務を背負わされた事業者の痛みにみんなが気づけない。消費税が「弱者負担税」であることも、インボイス制度がそれを促進する静かなる毒薬(サイレント・ポイズン)であることも。

このシリーズで少しでも広められれば良いね、お兄ちゃん!

| 入湯税:温泉客の税金で温泉事業者が徴収して納付代行 「預り金」 | ||

| 温泉客 | 支出(私有財産) | (納税) |

| 取引 | 入館料等 (代金) ⇒ 温泉事業者に譲渡 | 入湯税 |

| 温泉事業者 | 売上(私有財産) | 預り金 (徴収・納付) |

| 市町村 | - | |

| ・預り金なので、事業者に痛み無し(負担ゼロ) ⇒ 滞納ゼロ・免税点制度不要 | ||

| 消費税:事業者の税金で事業者が納付 (消費者に法的義務なし) | ||

| 消費者 | 支出(私有財産) | |

| 取引 | 税込み価格 (代金) ⇒ 事業者に譲渡 | |

| 事業者 | 税込み売上(私有財産) | |

| 税抜き売上 | 消費税* (納税・納付) | |

| 税務署 | - | |

| ・預り金ではないので、事業者に痛み ⇒ 消費者に転嫁する「予定」 | ||

| *実際の消費税納付時には仕入税額控除があります。 | ||

次回は「消費税は預り金」と誤認させる、財務省と国税庁の税分類について整理していくよ。

うん。Not even justice, I want to get truth! だね!

裁判で確定した「納税義務者=事業者」⇒「消費税は預り金ではない」⇒「事業者が消費税という借金を背負わされている」ということで、消費者はキレイな身体ですのね、羨ましい…。あ、いえ、ヨウイチくん、次回も見事に消費税トラップを暴いてくださいましな。

つづく

このブログは3部構成の予定です。各部は「カテゴリー」で分けています。

第1部「消費税の仕組み」編

検証可能な資料を使って「消費税の仕組み」を説明していきます。

第2部「インボイス制度」編

10月施行予定の「インボイス制度」の概要と問題点、施行延期策。

第3部「消費税の正体」編

消費税の問題点を取り上げて、その「正体」に迫ります。

全部で約20回ほどの予定です。最後までお付き合い頂けましたら、幸いです。