「消費税は預り金ではない」ということが、預り金の入湯税と比べたら分かるって、ホントですの? なお、私の出番は最初と最後のみですのよ。メンゴメンゴ m(_ _)m

「預り金」は預かった人のお金じゃない!

お兄ちゃん、早く消費税と入湯税を比べようよ!

あわてないで。その前に「預り金」がどういうお金なのか、確認しておこう。

来週、ウサコと一緒に映画「プリティア!」を見に行くために、昨日、前売券を買ってきてもらったよね。

うん、お兄ちゃんの分と一緒にバイト代…で私のも買ったよ…

ウサコが僕の仕事を手伝ってくれた時のバイト代だね。ちょうどいい、その2つで「預り金」がどういうお金なのか、よく分かると思うよ。

| 預り金と譲渡金の違い1:所有者が異なる (誰の私有財産か)。 | ||||||

| 区分 | ヨウイチ | ⇒ | ウサコ | ⇒ | 映画館 | 所有者 |

| 預り金 | 1,000円 | 購入代行 依頼(預け) | 預り金 1,000円 | 購入代行 | 前売券 | ヨウイチ (水色) |

| 譲渡金 | 1,000円 | バイト代 支払(譲渡) | 譲渡金 1,000円 | 購入 | 前売券 | ウサコ (ピンク) |

| 譲渡金:ここでは「使用する権利を他者に譲り渡したお金」という意味で使っています。 | ||||||

僕の前売券を買ってもらう為にウサコに渡したお金が、ウサコの「預り金」で、買う時はウサコが持っていたけど、それは僕のお金だよね。

でも僕からのバイト代はウサコに譲り渡したお金だから、ウサコのお金なんだ。

なるほど…ホントはね、欲しかったグッズを先にバイト代で買っちゃったから、ウサコの分は自分のお小遣いで買ったんだよ…

ナイス、ウサコ! そこは大事なポイントで、バイト代はウサコのお金になっているから、ウサコが好きに使えるんだ。でも、預り金は?

ウサコのお金じゃないから、自分のために使っちゃダメ!

ポイントを下の表に整理したよ!

| 預り金と譲渡金の違い2:預り金は自分のために使えない。譲渡金は自由に使える。 | |||||||

| 区分 | 他人 | ⇒ | 自分 | ⇒ | 映画館 | 所有者 | 自分が使用 |

| 預り金 | 1,000円 | 購入代行 依頼(預け) | 預り金 1,000円 | 購入代行 | 前売券 | 他人 (水色) | ✖ |

| 譲渡金 | 1,000円 | バイト代 支払(譲渡) | 譲渡金 1,000円 | 購入 | グッズ | 自分 (ピンク) | 〇 |

入湯税は「預り金」だけど消費税は?

さあ、いよいよ入湯税と消費税を比べていくよ。

入湯税は温泉客の税金で、温泉事業者が徴収して、お客さんに代わって納付するんだ。僕の前売券をウサコに買ってもらったのと同じ仕組みだね。

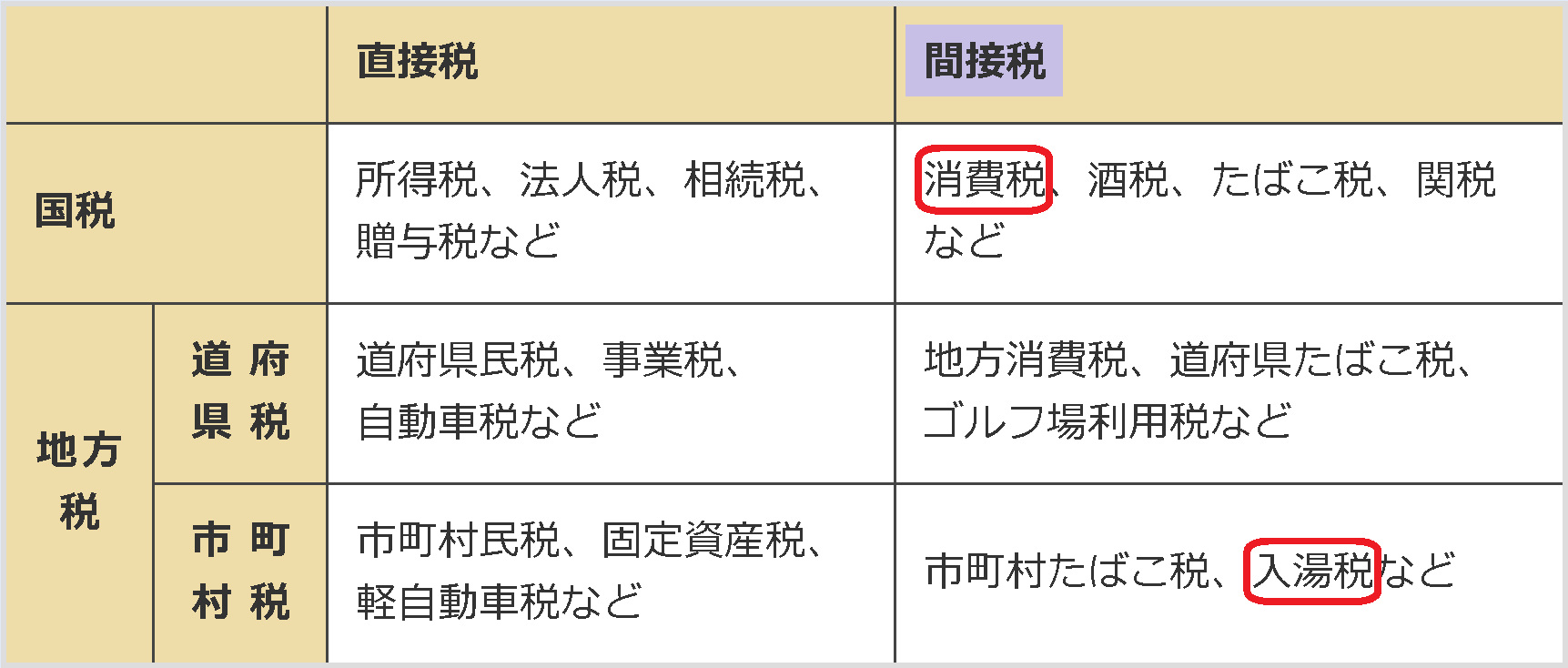

うん。入湯税は「預り金」で、国税庁の分類は消費税と同じ間接税、と。

詳しくは下のギャラリーと説明をクリックして見てね。

入湯税は「預り金」

- 財務省

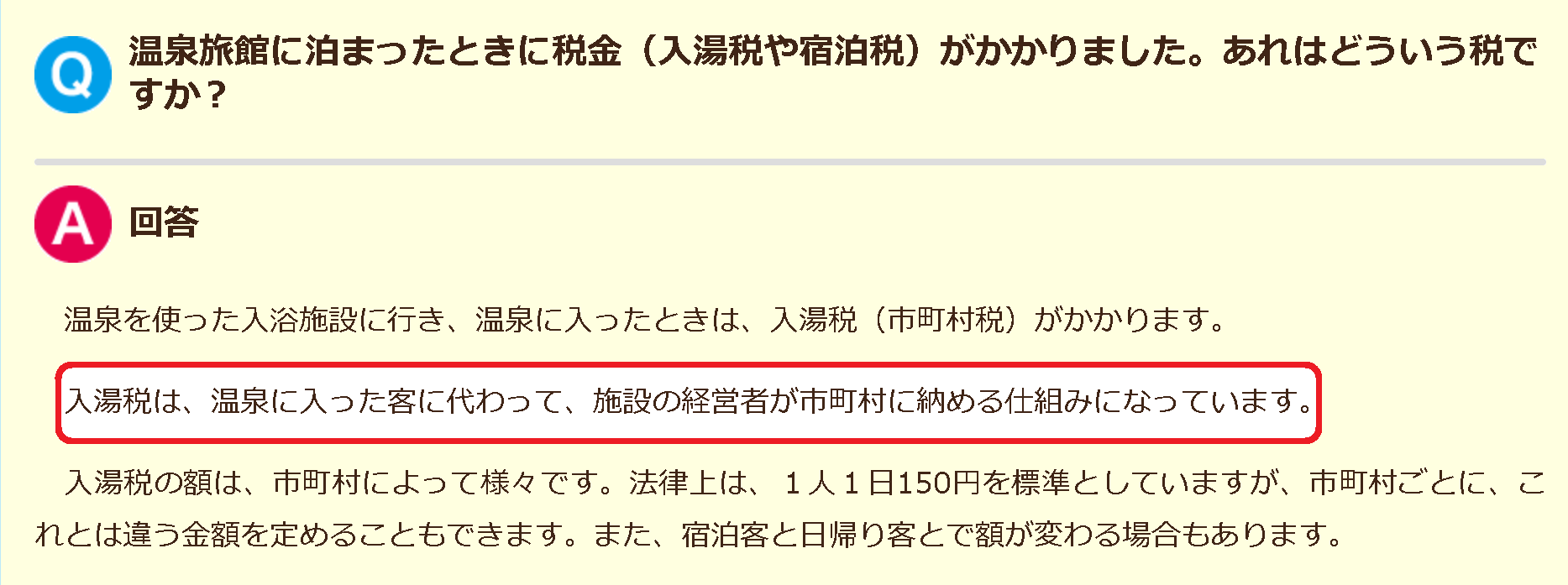

入湯税は、温泉に入った客に代わって、施設の経営者が市町村に納める仕組みになっています。 - 総務省(自治税務局が地方税法を所管)

課税客体:鉱泉浴場における入湯行為

徴収方法:旅館等が特別徴収義務者として、入湯客から入湯税を徴収し、市町村に納入

(地方税法 第四章 目的税 第四節 入湯税による) - 神戸市

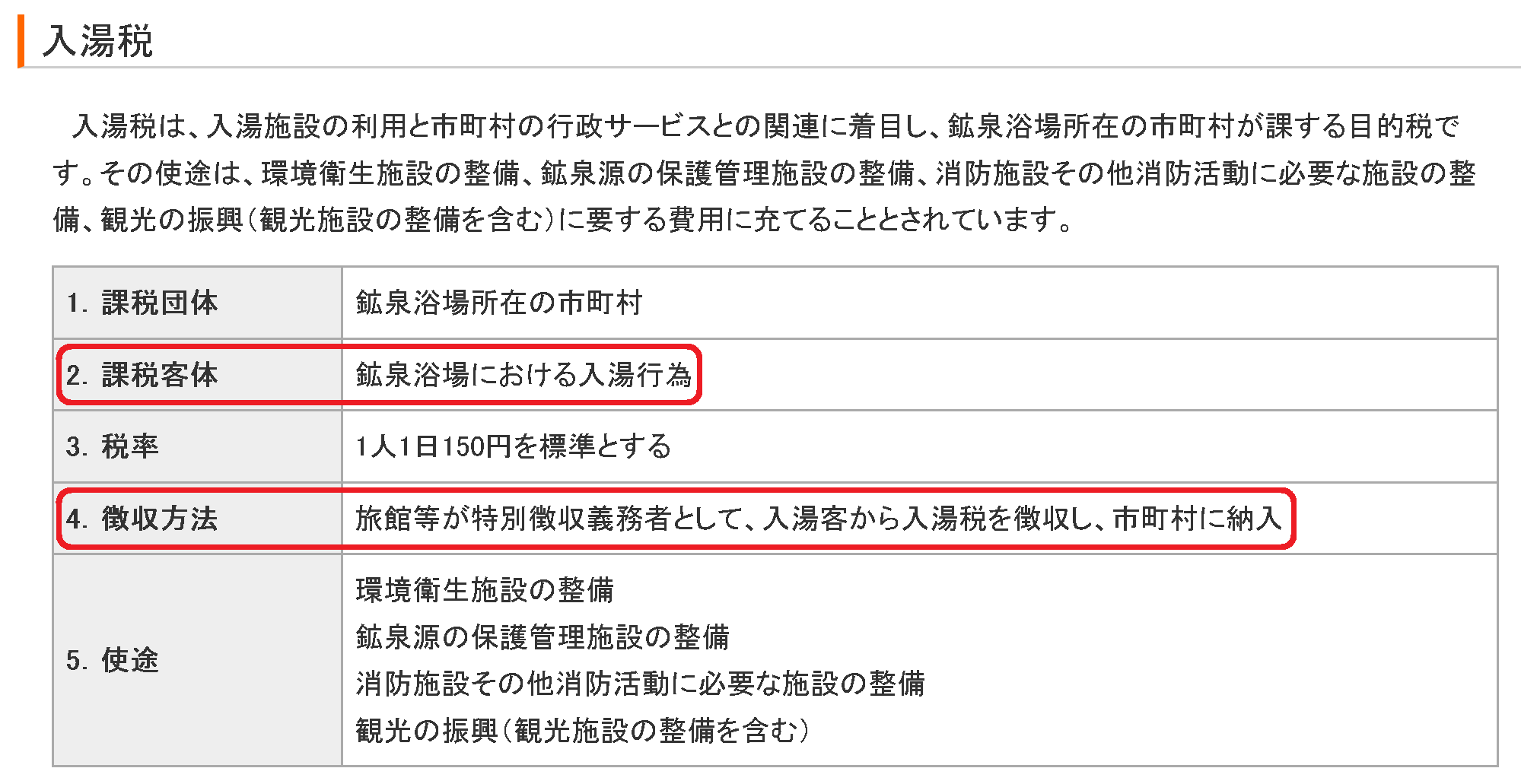

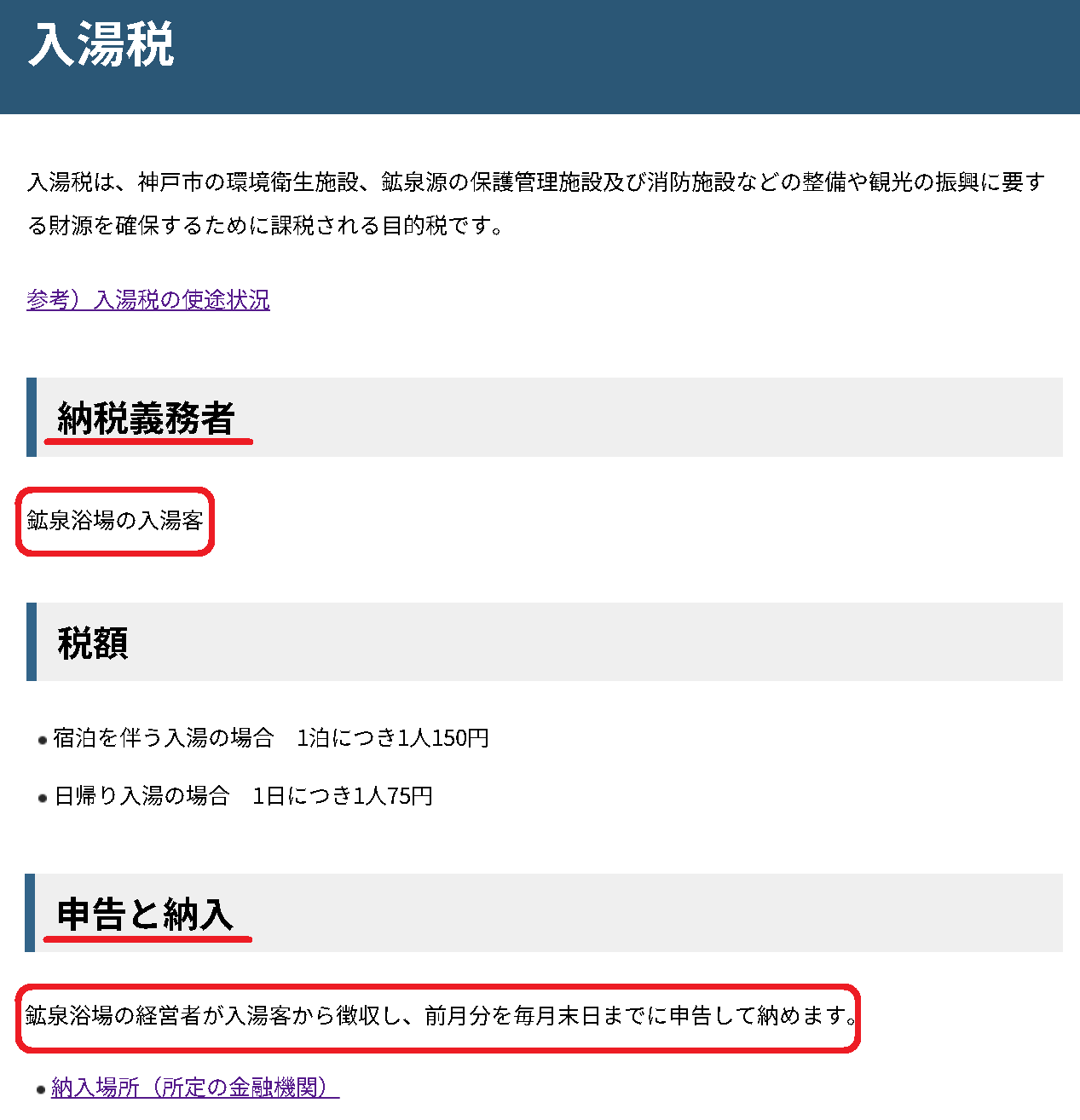

納税義務者:鉱泉浴場の入湯客

申告と納入:鉱泉浴場の経営者が入湯客から徴収し、前月分を毎月末日までに申告して納めます。 - 国税庁

間接税:消費税(国税)、入湯税(地方税・市町村税)

入湯税は温泉客の税金で、温泉事業者が徴収して、お客さんに代わって納付するから、下の表のようになるよね。「預り金」の間接税だ。

入湯税は「預り金」だから、増税があっても、負担は温泉客さんだけで、

温泉事業者さんは痛くもかゆくもないのね…

消費税は「預り金」?

では、消費税の仕組みはどうなるかな?

国税庁の分類はどうだったっけ?

入湯税も消費税も同じ間接税、ということは…消費税も「預り金」だよ!

入湯税は温泉客の税金で、温泉事業者が徴収して、お客さんに代わって納付、

消費税は消費者の税金で、事業者が徴収して、お客さんに代わって納付よね!

それじゃあ、答え合わせをしてみよう。

消費税は預り金ではない!

実は消費税は事業者の税金で、事業者が納付しているから「譲渡金」の直接税になる。僕がウサコに譲渡したバイト代を、ウサコが好きに使ったのと同じ仕組みで、下の表のようになるんだ。

ええぇッ!? 消費税は「消費」って名前なのに、事業者の税金なの???

名が体を表していないよ! どうして?

名前はともかく、消費税法の第五条で、納税義務者は「事業者」つまり、事業者の税金と定められているんだよ。

入湯税は温泉客の税金で、温泉事業者が徴収して、お客さんに代わって納付。

だから「預り金」の間接税だったけど、

消費税は事業者の税金で、事業者が納付。だから「譲渡金」の直接税なのね…

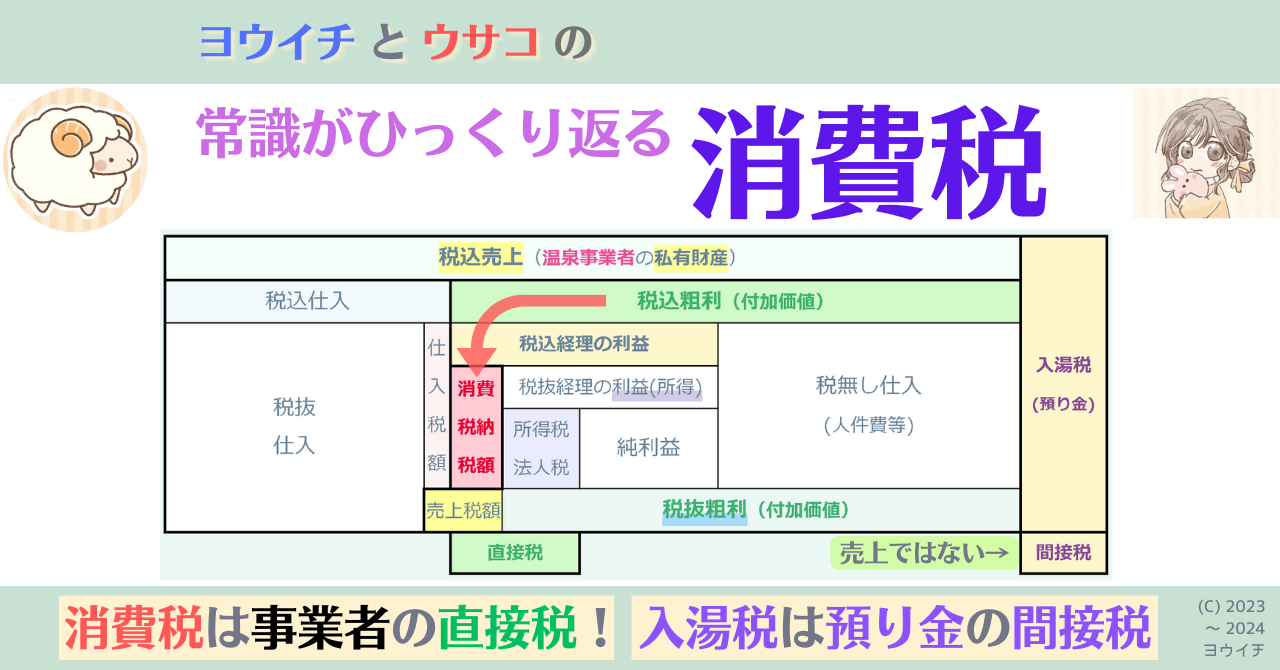

| 入湯税:温泉客の税金で温泉事業者が徴収して納付代行 「預り金」の間接税 | ||

| 温泉客 | 支出(私有財産) | (納税) |

| 取引 | 入館料等 (代金) ⇒ 温泉事業者に譲渡 | 入湯税 |

| 温泉事業者 | 売上(私有財産) | 預り金 (徴収・納付) |

| 市町村 | - | 間接税 |

| 消費税:事業者の税金で事業者が納付 「譲渡金」の直接税 | ||

| 消費者 | 支出(私有財産) | |

| 取引 | 税込み価格 (代金) ⇒ 事業者に譲渡 | |

| 事業者 | 税込み売上(私有財産) | |

| 税抜き売上 | 消費税* (納税・納付) | |

| 税務署 | - | 直接税 |

| *実際の消費税納付時には仕入税額控除があります。 | ||

そして、消費税法には「消費者」という言葉は一言も出てこないから、消費者の税金で預り金という事は絶対にない。それが前回でも触れた裁判(*)の「預り金ではない」という判決理由だ。

消費税の納税義務者は消費者じゃないから「消費税は預り金ではない」のね!

でもそれだと、消費者は消費税を払っていないの…?

そう、納税義務者ではないから税そのものを払っていない。あくまでも事業者の決定に委ねられた販売価格を支払っているに過ぎない。繰り返すけど、入湯税と違って、消費者は納税(もちろん納付も)していない。

ん~、すっごく分かりにくい!

ホントのホントに消費者は消費税を払っていないの…?

分かりにくいよね。財務省の説明で「消費税は消費者が負担=消費税は消費者の税金」とか「納税義務者の事業者が預かって納付=間接税」と思い込んでると、納得しづらいよね。カギは「納税義務者」なんだ。

この頁での「直接税」と「間接税」の定義は、以下の通り。

・直接税:納税義務者と納付義務者が同じ税(ほとんどの税がコレ)

・間接税:納税義務者と納付義務者が異なる税

この定義では「直接税」と「間接税」は明確に二分される。しかし、気づかれた読者もおられると思うが、これは財務省や国税庁の「実質負担者(担税者)」と「納税義務者」を用いた定義とは異なる。

筆者は国の定義と分類には問題があるという立場で、それについては『#04「消費税は間接税」は「預り金」の誤認を招く分類ですわ!』(参考記事↓)で説明する。

表記のダブリが気になる方は、この頁の定義は「直接納付税」「間接納付税」と読み換えてください。

少なくとも、地方税法では、

(1)納税義務者が税金を納めることを「納付」

(2)特別徴収義務者(=納付義務者)が納税義務者から徴収した税金を納めることを「納入」

として使い分けている。

国税にも国際観光旅客税という(2)特別徴収の税があるが、こちらは「納付」表記で使い分けていない。

じゃあ、次回は消費税の納税義務者が争われて「消費税の納税義務者は事業者」=「消費税は預り金ではない(納税義務者は消費者ではない)」という、裁判の判決(*)を説明するよ。

「消費税は預り金ではない」…じゃあ、

消費税増税があったら、事業者さんは…痛いの?

う、うん…Not even justice, I want to get truth! だね…

「消費税は預り金ではない」のカギは「納税義務者=事業者」!

でも、ウサコちゃんの言うとおり、消費者が消費税そのものは納税していないって、分かりづらいですわ! ヨウイチくん、次回で鮮やかに裁判の判決を説明してくださいましな。

つづく

このブログは3部構成の予定です。各部は「カテゴリー」で分けています。

第1部「消費税の仕組み」編

検証可能な資料を使って「消費税の仕組み」を説明していきます。

第2部「インボイス制度」編

10月施行予定の「インボイス制度」の概要と問題点、施行延期策。

第3部「消費税の正体」編

消費税の問題点を取り上げて、その「正体」に迫ります。

全部で約20回ほどの予定です。最後までお付き合い頂けましたら、幸いです。