国が直接税の付加価値(売上-仕入)税である消費税をどうして間接税、つまり税法で定められた納税義務者(課税対象者=税負担者)以外の第三者で法的義務を何ら負わない「実質負担者=価格支払者」があたかも税負担者であると「説明」だけで誤認させるのか…その誤認で可能になっている「消費税の免除」が消費税法にありましたわよ!

「消費税は間接税」が前提で「税が免除」される○○!

さて、国がなぜ直接税の付加価値税である消費税を、国民には間接税と説明するのか…分かるかい?

う~ん…分からなけいけど、そこまでするという事は、そうするメリットがあるって事だよね。つまり「消費税は間接税」という前提によって可能になっている何かがある…?

ナイス、ウサコ! そうなんだ。それが消費税法第7条と第8条だよ。

第7条と第8条は、第9条(免税事業者)の「納税義務の免除」とは文言が違って「消費税を免除」なのね。ポイントは…輸出だ!

そうなんだ。ちなみに第8条の「輸出物品販売場を経営する事業者」は「免税店(Tax-Free Shop、消費税を免除して販売)」だね。

第9条(免税事業者)の「納税義務の免除」って、第5条(納税義務者)の例外規定で「消費税の課税対象者ではない」だったよね。第7条と8条はどう違うんだろう?

第7条と8条は「納税義務」はそのままだ。つまり、第4条「課税物件」の売上に消費税(売上税)は発生する。その条件の下で、消費税が免除される。実務的には消費税率0%扱いだ。

0%!? じゃあ、第7条と8条の事業者さんは、千円でも百万円でも幾らで販売しても、消費税(売上税)は0円ってこと!?

その通り。そして、なぜそうなっているのかと言うと「消費税は間接税」を前提にしているからなんだよ。

えッ? あ、そうか!「消費税は間接税」なら輸出の買手さんは国外の人だから日本国内法の消費税は徴収できないって理屈なのね!!

消費税(売上税)が免除で、納税額がマイナス仕入税額?

当たらずと言えども遠からず、だね。実は「一般的に間接税に分類されている」付加価値税を採用している国同士では「仕向け地主義」というルールを採用しているんだ。

ほぇ?「仕向け地主義」って何?

輸出取引では輸出国と輸入国の2国を経由するから、両方で付加価値税を課すのではなく、どちらか片方のみで課税するという「国境調整」が必要、とされている。ということは?

どちらか片方・・・すると、輸出国で課税するか、輸入国で課税するか、ね。

輸出国での課税権を認めるのが「源泉地主義」、輸入国での課税権を認めるのが「仕向け地主義」なんだ。

・源泉地主義 輸出国で課税 輸入国では課税しない

・仕向地主義 輸出国では税を免除 輸入国で課税(仕向け地の付加価値税)

つまり、後者の「仕向け地主義」=「消費地での課税」が採用されているのね。

うん。「仕向け地主義」が1947年のGATT(関税および貿易に関する一般協定)*で、国際的原則として承認されたからね。日本もこれに倣っているんだ。

*条約作成が1947年、体制発足は1948年。日本は1955年に加盟。

という事は、輸出で「消費税(売上税)を免除」するために「消費地での課税」が必要で、その根拠が「消費税は間接税」という理屈だったのね…

国内取引における「消費税(付加価値税)は直接税」を輸出にも適用していたら、現行の「輸出のみ消費税(売上税)を免除」は不可能だからね。だから、どうしても「消費税(付加価値税)は間接税」でなければならないんだ。

でも、そうすると日本だけの問題じゃないのね…75年以上も前から蔓延っているなんて。

消費税を廃止して、アメリカのように付加価値税の不採用国になれば良いわけだから、がんばろう。では「消費税(売上税)を免除」で何が起きるのか、具体的に見ていこう。

| 【事業者の売上構成】消費税導入前 | ||

| 売上 | ||

| 仕入 | 粗利(付加価値) | |

| 利益 | 人件費等 | |

| 【課税事業者の売上構成】税率通り価格転嫁時、売上税額分増収 | |||||

| 税込売上 | |||||

| 税込仕入 | 税込粗利(付加価値) | ||||

| 税抜 仕入 | 仕入 税額 | 税込経理の利益 | 税無し仕入 (人件費等) | ||

| 消費税 納税額 | 税抜経理 の利益 | ||||

| 売上税額 | 税抜粗利(付加価値) | ||||

↑通常の国内取引の価格構成図はこれよね。「売上税を免除」で売上税額=0円になるということは…↓

| 【課税事業者の売上構成】税率通り価格転嫁時、売上税額分増収 | |||||

| 税込売上 | |||||

| 税込仕入 | 税込粗利(付加価値) | ||||

| 税抜 仕入 | 仕入 税額 | 税込経理の利益 | 税無し仕入 (人件費等) | ||

| 消費税 納税額 | 税抜経理 の利益 | ||||

| 売上税額 | 税抜粗利(付加価値) | ||||

| 【課税事業者の売上構成】輸出免税時 売上税額=0 | |||||

| 税込売上は同じ or 税込売上を売上税額分、下げる | |||||

| 税込仕入 | 税込粗利(付加価値) | ||||

| 税抜 仕入 | 仕税 | 税込経理の利益 (総額主義) | 税無し仕入 (人件費等) | ||

| * | |||||

| 税抜経理の利益 | |||||

| 税抜粗利(付加価値) | |||||

| *消費税納税額=0-仕入税額=▲仕入税額 | |||||

↑あ、アァあれレレぇェ~!? 税抜き>税込みになっちゃったぁ???

消費税納税額=売上税額-仕入税額だから、売上税額=0にすると、必ず

消費税納税額=0-仕入税額=マイナス仕入税額 になるからね。

う~ん。不思議思議 摩訶不思議 フ~マ~♪ だよン

(青色焼結男の敵組織の「不思議ソング」正しくは”ルワ“だそうですね)

なお、売上税額の免除で税込売上(売上総額)をどうするかは2つの考え方がある。

【売上総額1100万円=売上税額100万円+税抜売上1000万円の時】

(1)売上総額は同じ。税込み経理(総額主義)で直接税の視点。

売上税額=売上総額*消費税率/(消費税率+100)で、消費税率0%で0円。

売上総額1100万円=売上税額0円+税抜売上1100万円。

(2)売上総額を変える。税抜き経理で間接税の視点

売上税額(仮受消費税)を受け取れないから 売上総額を売上税額分、下げる。

売上総額1000万円=(税抜)売上1000万円(元から売上1000万円に見えてる)

どちらの場合でも売上構成図は同じだけど、売上総額、つまり販売価格が変わるから、純利益には違いが生じるよ。

消費税法には価格転嫁の規定が無いから、販売価格は(1)でも(2)でも、或いはその中間でも(1)以上でも(2)未満でも良いのよね。とにかく、幾らで販売しても、売上税額=0と、消費税納税額=マイナス仕入税額の2点は変わらないものね。

全くだね。(1)は直接税の視点、(2)は間接税の視点で、税抜き経理に慣れた(2)の間接税視点の場合、無条件に「売上税額分を値下げ」で考えてしまうけれども、そうしなければならない義理も義務も、輸出企業には無いからね。

それで、マイナスになった消費税納税額(=マイナス仕入税額)はどうなるの?

マイナスだから、税務署に納付するなんて、出来ないよね?

仕入税額が「還付申告」で還付されて、納税額は0円!

そのマイナス仕入税額の扱いが「輸出免税」の肝で、目的と言っても良い。それこそが「輸出免税」の金銭的なメリットなんだ。

ど…どういう事?

「還付申告」で仕入税額を還付してもらえる。

?、?、?…ほぇ…ええええっぇぇぇぇエェぇええええッツ!!!???

そ…それは、確かにマイナスだけど…だから…って、えぇぇェぇぇ???

ここで重要なのは、還付元は税務署で、仕入先からではないという点だ。仕入先に支払った税込仕入額、例えばそれが330万円だとして、仕入先から仕入税額の30万円(=仕入先の売上税額)が戻ってくるんじゃないんだ。

それって、アレだよね。お店で110円の水を買った時、

誤:100円の水を買って消費税10円を払った

正:110円の水を買った からだよね。

買手の支払代金に消費税は存在しない…売手さんの売上が課税物件だから。

仕入税額は、あくまでも自分の支払代金から算出した「仕入先の売上税相当額」で、仕入先に消費税そのものを払ってはいないからね。したがって、仕入先からの「返金」ではなく、税務署からの「還付」になるんだけど、例えば、売上総額1100万円、税込仕入330万円で「返金」と「還付」を較べると、どうなるかな?

もしも仕入先さんからの「返金」だったら、返金後は、

支払代金:330万円→300万円、利益:30万円プラス、売上総額:変わらず

でも、税務署さんからの「還付」だったら、還付後は、

支払代金:変わらず、利益:変わらず、売上総額1100万円+還付額30万円

…って…アレ?…増えてる! こ、これって…も、もしかしてェ!?

その「もしかして」なんだよ。税務署からの「還付」は、輸出企業にとっては、元の売上とは別の新たな「収益」なんだ。

つ…つまり、輸出取引は必ず仕入税額分の「還付金」という、え~っと…そう! 補助金がもらえるってことぉぉおおオおおぉ!!??

国から(税務署を経由して)支給されるお金、という意味では確かに実質、補助金と言って良いだろうね。輸出をすれば確実!そうコーラを飲んだらゲップが出るっていうくらい確実じゃッ!…というところかな。

| 【課税事業者の売上構成】税率通り価格転嫁時、売上税額分増収 | |||||

| 税込売上 | |||||

| 税込仕入 | 税込粗利(付加価値) | ||||

| 税抜 仕入 | 仕入 税額 | 税込経理の利益 | 税無し仕入 (人件費等) | ||

| 消費税 納税額 | 税抜経理 の利益 | ||||

| 売上税額 | 税抜粗利(付加価値) | ||||

| 【課税事業者の売上構成】輸出免税時 売上税額=0 | |||||

| 税込売上は同じ or 税込売上を売上税額分、下げる | |||||

| 税込仕入 | 税込粗利(付加価値) | ||||

| 税抜 仕入 | 仕税 | 税込経理の利益 (総額主義) | 税無し仕入 (人件費等) | ||

| * | |||||

| 税抜経理の利益 | |||||

| 税抜粗利(付加価値) | |||||

| *消費税納税額=0-仕入税額=▲仕入税額 | |||||

| 【課税事業者の売上構成】輸出免税時 売上税額=0 輸出還付金 | ||||||

| 税込売上は同じ or 税込売上を売上税額分、下げる | 輸 出 還 付 金 | |||||

| 税込仕入 | 税込粗利(付加価値) | |||||

| 税抜 仕入 | 仕入 税額 | 税込経理の利益 | 税無し仕入 (人件費等) | |||

| 税抜経理の利益 | ||||||

| 税抜粗利(付加価値) | ||||||

| 消費税納税額=0-仕入税額+輸出還付金=0 | ||||||

| 輸出還付金額=仕入税額 | ||||||

そして、還付金で、消費税納税額は0円になる。

…あ…アハ…あはハはぁ…これは夢よ、きっと悪い夢を見ているんだわ…そう、目が覚めたらきっと…ちょっと頬をツネって…イタッ、夢じゃない!?

残念だけど、現実なんだ。輸出取引は輸出免税で下記のメリットを享受できる。

・仕入税額分の還付金(元の売上とは別の新たな収益。実質、補助金)

・消費税納税額は0円

…そ…そのメリットは、付加価値税を採用しているすべての国の輸出取引が享受しているのよね?

そうなんだ。国として「輸出を優遇する」方針があって、その方策として消費税と称する付加価値税が導入されたのなら、まだ話の筋は通るけど、そんな説明は一切されていない。それに付加価値税の輸出免税による輸出の優遇には、他にも絶対に赦せない、不公平な点がある。

輸出取引だけ補助金をもらえるのと、納税額0円ってこと以外の不公平?

そう、それは…

国内は「赤字でも納付」、輸出は無税の不公平税制!

これだよ↓

あぁッ、そうだった! 消費税納税額=売上税額-仕入税額 だから、

売上>仕入である限り、赤字という担税力を失った状態でも納税額が発生する、悪税にも劣る残酷税の計算式!

そのために赤字で消費税を滞納するしかなく、やがて国税庁に財産を差し押さえられ、自ら命を絶った事業者がいるほどの残酷税…ところが、その死神の鎌は、輸出取引には絶対に向けられない。

死神の鎌を無効化して、消費税納税額を0円にする「輸出免税」!

国内取引は無防備で地雷原を歩かされるのに、輸出取引は完全に安全な装甲車でリスクゼロで運ばれているようなものだ。輸出取引が悪いんじゃあない、こんな不公平な仕組みを内包している、消費税を含めた付加価値税は「間接税」という恣意的な分類を画策して広めている者達が「悪」なんだ。

国内取引は「赤字でも納付」、輸出は「無税で仕入税額を還付」する消費税は、間違っても「公平」「中立」だなんて、言えないよね。

そして消費税が『悪』であり『吐き気を催す邪悪』である証拠がもう一つある。

還付の仕入税額は、仕入先を含めた商流の納税額合計!

輸出取引では、輸出業者が商流の最後の事業者だ。そして、輸出免税で売上税額=0になるから、下表のようになる。

| 輸出免税時 全商流100%転嫁時 (国の前提:製造業者は魔法使い) 輸出の売上税額=0 | ||||||||||

| 商流 | 区分 | 販売価格(税込売上) | 売上 税額 | 価格 転嫁 | 納税額 | |||||

| 税込仕入 | 税込粗利 | 事業者 | 税務署 | 合計 | ||||||

| 税抜仕入 | 税額 | 税抜粗利 | 税額 | |||||||

| 製造業者 | 仕入 | - | - | 500 | →700 ↓ ↓ ↓ | 0 | ||||

| 売上 | 5,000 | 500 | 500 | 500 | ||||||

| 5,500 | ||||||||||

| 卸売業者 | 仕入 | 5,500 | - | - | 200 | |||||

| 売上 | 5,000 | 500 | 2,000 | 200 | 700 | 700 | ||||

| 7,700 | ||||||||||

| 輸出業者 ※ | 仕入 | 7,700 | - | - | ▲700 ▲仕入 税額 | ←700 輸出 還付金 | ||||

| 売上 | 7,000 | 700 | 3,000 | 300 | 0 | 1,000 | ||||

| 11,000 | ||||||||||

| 輸入者* | 支払 | 11,000 | - | 実質負担=納税額合計 | ||||||

| 実質負担 | 0 | |||||||||

| 実質負担=納税額合計にするため、製造業者の前段階は亡き者にした | ||||||||||

| ※輸出業者の収入は、税込売上+輸出還付金 (理論上は商流のすべての国内取引事業者の納税額合計) | ||||||||||

| *輸入国がVAT採用国の場合、輸入時に関税とは別に輸入国のVATを支払う (輸入時のVATは仕入税額控除が可能) | ||||||||||

消費税納税額=売上税額-仕入税額 だから、輸出業者さんの納税額はマイナス仕入税額になるわよね。

そして、商流の納税額合計を見て欲しい。

…え? 合計額がゼロということは…製造業者さんと卸売業者さんの納税額合計=輸出業者さんのマイナス仕入税額!?

そうなんだ。消費税納税額は、商流上の売上税額の累積を排除するために、

消費税納税額=売上税額-仕入税額

=自分の売上税額-仕入先の売上税額 なんだ。

表では事業者が3社だから、A→B→C社で、最初のA社は仕入無しの魔法使いだとして、3社の仕入税額・売上税額・消費税納税額はどうなるかな?

え~っと…

A 仕入税A=0 売上税A 消費税納税額A=売上税A

B 仕入税B=売上税A 売上税B 消費税納税額B=売上税B-売上税A

C 仕入税C=売上税B 売上税C=0 消費税納税額C=売上税C-売上税B

消費税納税額C=▲売上税B(還付)

そうか、消費税納税額A+B+Cの合計は、

国内取引だと売上税C だけど、輸出取引は売上税C=0だから、

輸出取引だと0 になるのね。その上でC社には売上税Bが還付される…。

そして、税務署に納付される消費税額(収入)と、還付する消費税額(支出)はどうなるかな?

そりゃ、もちろん!

消費税収入=消費税納税額A+B=売上税A+(売上税B-売上税A)=売上税B

消費税支出=売上税B(還付金)

…ほェ? C社さんの還付金って…AとB社さんの納税額の合計だ!

その通り! 実際にはA社にも水光熱費等の仕入税額はあるはずなので、完全に一致はしないんだけど、理論上は、商流の最後の輸出業者を除く全ての事業者の消費税納税額が還付される。

それって…国(税務署)を介した、輸出業者への富の移転 だよねっツ!!

だから『悪』には絶対に必要だったんだよ。「消費税は間接税」という理屈が…

な、何てこと…間違っても、どころか、確実にッ! 消費税は「公平」「中立」だなんて、言えないよォ!!

本当にそうだよね。それと「還付」について整理しておこう。

(1)輸出取引 必ず仕入税額が還付

(2)課税事業者 売上<仕入の時に還付(売上額を超える設備投資等)

(3)免税事業者と非課税事業者(医療等) 還付不可

(1)は恣意的に「売上税を免除」しているから、そこが不公平なんだよね。

(2)は当然よね。

(3)の「納税義務を免除」と非課税(課税対象の国内取引だけど消費税を課さない)は、どうして還付不可なのかしら?

(1)は0円の売上税が存在

(3)は課税物件の売上に消費税=売上税が存在しない。0円ですらないんだ。

消費税納税額=売上税額-仕入税額。

(1)は売上税額=0円 だから、引き算が出来るけど

(3)は「引き算の対象が存在しない」から引き算が出来ないって事?

その通り。「免税事業者に仕入税額が還付されないのはおかしい」という意見があるけど、そういう事なんだ。(免税事業者に益税は存在しない証拠でもある)

主要3税 (所得税、法人税、消費税) で最も還付率が高い税!

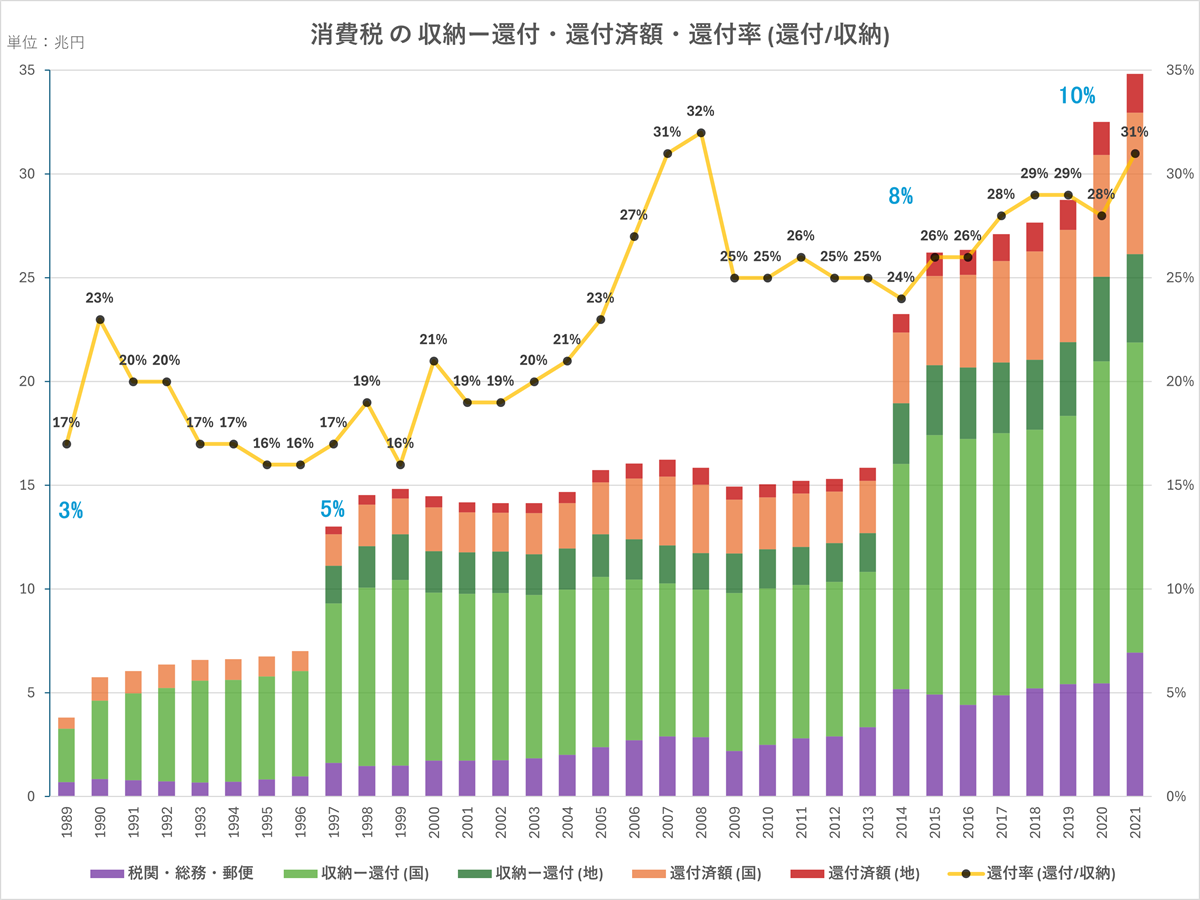

さて、実際の消費税の還付率は、国税庁「統計年報」の「総括」に「収納済額」と「還付済額」の記載があるんだけど、還付の内訳は無いので(1)輸出取引も(2)課税事業者の売上<仕入も一緒になっている。そのグラフがコレ↓(3秒表示)

一旦、収納済額があって、そこから還付済額が差し引かれて税収になるのね。

うん。グラフには地方消費税分も含めているよ。なお、消費税は国税庁の歳入分の他に、税関(輸入)・総務省・郵便事業(切手)という他省庁からの歳入もある。8%時代で約5兆円、10%で約6兆円だ。肝心の還付率(還付済額/収納済額)は、ここ15年ほどは約25~30%だね。

最新の2021(令和3)年は、収納済額が約35兆円だけど、約9兆円の還付で26兆円(地方税収4兆円込み)にまで下がっちゃうのね。還付率が31%だなんて…

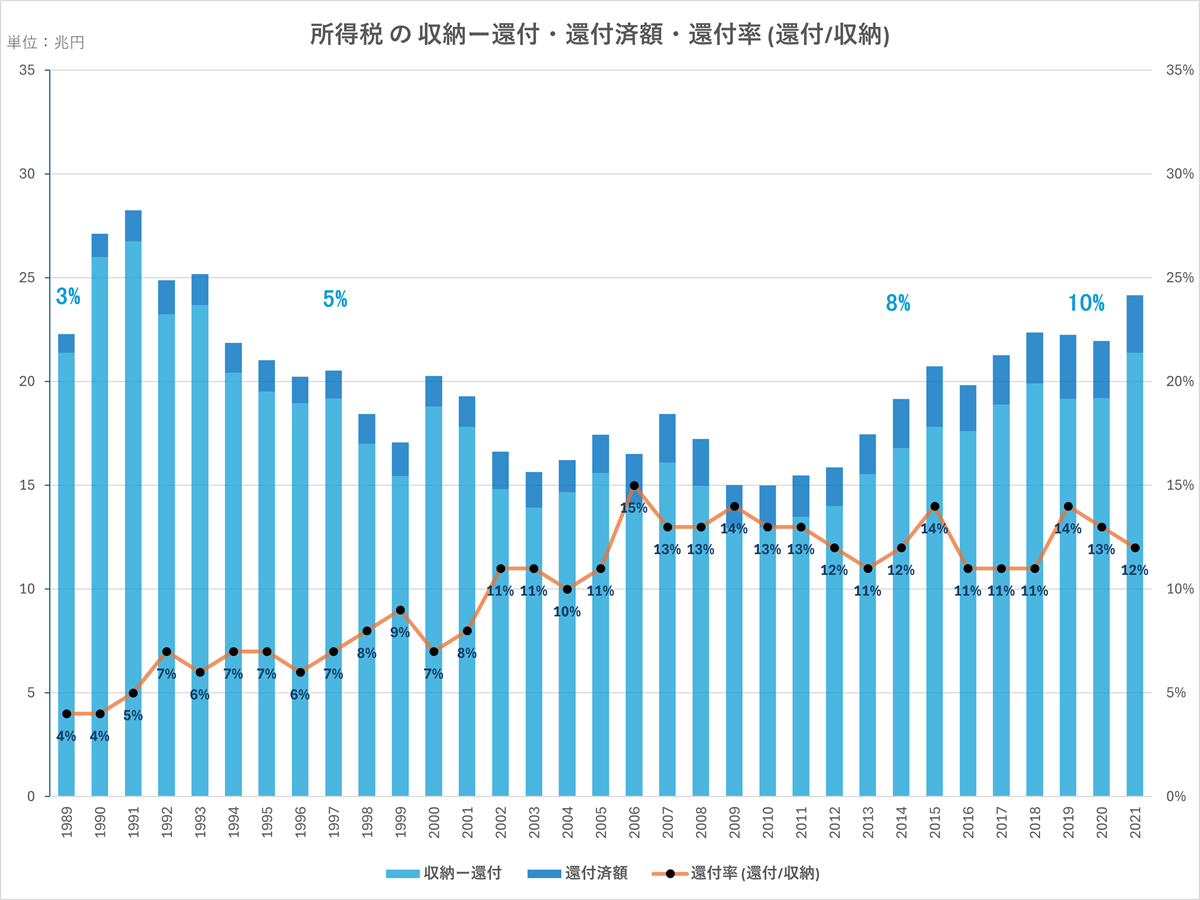

還付率の母数はもちろん国税庁歳入分のみだよ。さて、この還付率を他の主要3税(所得税と法人税)と比べたグラフがコレ↓(7秒表示)

所得税も法人税もず~っと15%以下なのに、消費税だけ最初っから15%オーバーじゃないッ! アレ? でも法人税の2009(平成21)年度だけ、ピョンと33%に跳ね上がってる?

それは中小法人等に対して「欠損金の繰戻し還付」つまり前年度が黒字で今年度が赤字だった時に、前年度に納付した法人税の還付を受けられる制度が復活したからだよ(リーマンショックによる景気悪化への対応策、下記リンク先の2)。

そうだったのね…そういう国民を救う「還付」なら大歓迎なんだけどなぁ…

何にせよ「輸出還付」という要因を抱えている消費税の還付率が、主要3税の中で最も高いというのは事実だね。

結論! 消費税と称する「公平」でも「中立」でもない不公平税制の付加価値税は、速やかに廃止すべ~し!!

それでは、次回は「雇用形態を変えてしまった消費税」だ。

(どこまで問題があるのかしら…)

うん。Not even justice, I want to get truth! だね!

ついに! ついに暴かれた「消費税は間接税」と誤認させる真の目的! それによって可能になる「輸出免税」! 輸出企業への無税化と、仕入先を含む全ての事業者の消費税納税額を還付する富の移転!! こんな不公平税制は、廃止一択ですわ!! 次回も乞うご期待!

つづく

{kind=link}

{kind=link}

このブログは3部構成の予定です。各部は「カテゴリー」で分けています。

第1部「消費税の仕組み」編

検証可能な資料を使って「消費税の仕組み」を説明していきます。

第2部「インボイス制度」編

10月施行予定の「インボイス制度」の概要と問題点、施行延期策。

第3部「消費税の正体」編

消費税の問題点を取り上げて、その「正体」に迫ります。

全部で約20回ほどの予定です。最後までお付き合い頂けましたら、幸いです。