消費税が導入される前からの所得税や法人税は、会計上の「利益」から税法上の「所得」を算出して、それに係る税ですわ。消費税の導入後は、経理処理が「税抜き経理」と「税込み経理」の2種類になりましたけど…サッパリ、ワカリマセ~ン!ですのよ~( ノД`)シクシク…

消費税の導入で、経理処理が2種類になったよ!

消費税が導入されて大きく変わったものの一つに、事業者の「利益」を算出するための経理処理が「税抜き」と「税込み」の2種類になったという点がある。

利益を算出するには、消費税導入前は、売上=仕入+利益+人件費等 だから、

利益=売上-仕入-人件費等 で良かったのよね↓

| 【事業者の売上構成】消費税導入前 | ||

| 売上 | ||

| 仕入 | 粗利(付加価値) | |

| 利益 | 人件費等 | |

| 【課税事業者の売上構成】税率通り価格転嫁時、売上税額分増収 | |||||

| 税込売上 | |||||

| 税込仕入 | 税込粗利(付加価値) | ||||

| 税抜 仕入 | 仕入 税額 | 税込経理の利益 | 税無し仕入 (人件費等) | ||

| 消費税 納税額 | 税抜経理 の利益 | ||||

| 売上税額 | 税抜粗利(付加価値) | ||||

その通り。そして消費税導入後の売上構成には「税込み経理の利益」と「税抜き経理の利益」の2つがあるよね↑

ホントだ。消費税納税額が差分の「利益」が2つある…税込み経理と税抜き経理の「税」って「消費税」だよね。

うん。どちらの経理方式でも消費税納税額は同じだけど、経理の目的は「利益」の把握、引いては、消費税が導入される前からの所得税や法人税の課税物件の「所得」金額を計算することにある。

・所得税 課税物件:所得、納税義務者:居住者(事業者では、個人事業主)

・法人税 課税物件:所得、納税義務者:内国法人

利益と所得って、何が違うの?

利益は、事業者の財政状態および経営成績の把握に用いられる指標で、これまで見てきたように事業者の収益から、出ていく費用を差し引いて、幾ら残るかだ。

所得は、担税力に応じた課税公平の実現のための指標で、

・会計上の収益や費用に計上されていても、税法上では認められない

・会計上の収益や費用に計上されていなくても、税務上、計上を認める

といった「別段の定め」があって、利益と所得は必ずしも一致しない。

つまり、消費税納税額は利益と同じく会計上の収益や費用から算出できるから、売上構成に入れられたけど、「所得」はそうではないって事ね。

そうなんだ。だから、これまで売上構成に「所得」から算出する所得税や法人税を含めていなかったんだけど、利益=所得と見做して、反映させてみよう。そうすることで「直接税」の所得税や法人税と、消費税を比較できる。

そのココロは?

消費税が経理方式の違いで「直接税なのか間接税なのか」の見え方に違いがあるかないか、だ。これまで作成してきた売上構成は税込み経理なんだけど、一般的には、消費税が含まれない利益を把握するために税抜き経理が選択されることが多くて「間接税」だという意見になっているようだから。

私たちと違う意見の人が、どんな世界を見ているのかを明らかにするのね。

じゃあ、まずは消費税導入前から、だね。

| 【事業者の売上構成】消費税導入前 | |||

| 売上 | |||

| 仕入 | 粗利(付加価値) | ||

| 利益(所得) | 人件費等 | ||

| 所得税 法人税 | 純利益 | ||

| 直接税 | |||

図の通り、所得税と法人税は、事業者の財産の「所得」に課税され、納税義務者=財産の所有者(所得税は個人事業主、法人税は法人)が納付する「直接税」だ。

了解、それじゃあ、いよいよ消費税導入後ね!

税込み経理では、消費税(付加価値税)は直接税だよ!

まずは、税込み経理からだ。

| 【事業者の売上構成】消費税導入前 | |||

| 売上 | |||

| 仕入 | 粗利(付加価値) | ||

| 利益(所得) | 人件費等 | ||

| 所得税 法人税 | 純利益 | ||

| 直接税 | |||

| 【課税事業者の売上構成】税込経理 (税率通り価格転嫁時、売上税額分増収) | ||||||

| 税込売上 | ||||||

| 税込仕入 | 税込粗利(付加価値) | |||||

| 税抜 仕入 | 仕入 税額 | 税込経理の利益 | 税無し仕入 (人件費等) | |||

| 消費税納税額 | 税抜経理の利益(所得) | |||||

| 所得税 法人税 | 純利益 | |||||

| 売上税額 | 税抜粗利(付加価値) | |||||

| 直接税 | ||||||

基本的にこれまで見てきた図と同じだよね。

消費税納税額=売上税額-仕入税額

=税込粗利-税抜粗利=粗利税額 だから、

粗利=売上-仕入=付加価値で、消費税は付加価値税だよね!

付加価値は、事業者が仕入に付加した価値だから、事業者が生み出した財産だ。明らかに消費者(買手)の財産ではないから「消費税=付加価値税は間接税」とは言えず「直接税」だ。

そして売上税額も仕入税額も税込売上=事業者の財産の一部で、その差額を納付するわけだから、その点からも消費税は「直接税」だ。

所得税や法人税は、消費税導入後も課税物件の「利益(所得)」(税抜粗利-税無し仕入(人件費等))が、事業者が生み出した粗利(付加価値)の一部=事業者の財産のままだから「直接税」で変わりがないのね。

そうだね。所得税や法人税と消費税は、課税対象が違うだけとも言える。

所得税や法人税:利益(所得)=売上-仕入-人件費等

消費税 :付加価値(粗利)=売上-仕入

実際、大蔵省では消費税導入時から消費税を「第2法人税」と呼んでいたそうだ。

でもでも、消費税は所得税や法人税よりも遥かに課税範囲が広いから、人件費も課税範囲に含まれるし、赤字の事業者さんでも納税額が発生するのよね。

そこが消費税の問題点だ。さて、所得税や法人税と消費税を算出するのは、1年間の課税期間が終了してからなので、その間に税込み経理で把握できるのは、税込売上、税込仕入、税込粗利から税無し仕入を差し引いた、税込み利益になる。

税込み経理の利益には、消費税納税額が含まれてしまうのね…。

そこで、消費税込みの影響を予め取り除いておくのが、税抜き経理だ。

税込き経理では、消費税は…間接税に変身!?

税抜きという事は、税込み経理の「税込○○」が「税抜○○」になるのね。

そうなんだけど、そんな単純な話じゃなくなるんだよ↓

| 【事業者の売上構成】消費税導入前 | |||

| 売上 | |||

| 仕入 | 粗利(付加価値) | ||

| 利益(所得) | 人件費等 | ||

| 所得税 法人税 | 純利益 | ||

| 【課税事業者の売上構成】税抜経理 (税率通り価格転嫁時、売上税額分増収だが、そう見えない) | |||

| 税抜売上 | |||

| 税抜仕入 | 税抜粗利(付加価値) | ||

| 税抜経理の利益(所得) | 税無し仕入 (人件費等) | ||

| 所得税 法人税 | 純利益 | ||

| 売上税額 | |||

| 仕入税額 | 消費税納税額 | ||

売上税額と仕入税額を抜くから、消費税導入前と同じ構成になるのね…何か問題があるのかなぁ…?

この時点での問題点は「税込粗利(付加価値)」が消えて、消費税が付加価値税という事実が見えにくくなったという点だ。そして、上の図を実際の税抜き経理で使われている項目名に置き換えると…↓

| 【事業者の売上構成】消費税導入前 | |||

| 売上 | |||

| 仕入 | 粗利(付加価値) | ||

| 利益(所得) | 人件費等 | ||

| 所得税 法人税 | 純利益 | ||

| 【課税事業者の売上構成】税抜経理 with 偽称 (○○は「消費税抜」が省略、青文字は偽称) | |||

| 売上※ | |||

| 仕入 | 粗利(付加価値) | ||

| 利益(所得) | 税無し仕入 (人件費等) | ||

| 所得税 法人税 | 純利益 | ||

| ※税抜売上 ⇒ 売上 で、本体価格に見える | |||

| 仮受消費税等 | 売上税額 ⇒ 仮受消費税等 で、受取った間接税に見える | |||

| 仮払 消費税等 | 消費税納税額 | 仕入税額 ⇒ 仮払消費税等 で、支払った間接税に見える | ||

…え? ええぇぇぇええええええエェええええ?? 「消費税」が「買手」さんから「売手」さんに払う「間接税」に変身しちゃッたああぁアアァァァン!?

本来は、事業者の財産の利益から消費税の影響を抜くための「税抜き経理」が、

・売上税額 ⇒ 仮受消費税等

・仕入税額 ⇒ 仮払消費税等

と偽称することで、両方とも他者の財産に仕立て上げて、「消費税は間接税」と誤認させているんだ。(つまり、事業者の財産は(税抜)売上だけだと誤認させている)

国が「消費税は間接税」と誤認するようにしているよ!

い…一体、誰がそんな事実に反することを…↓

第三 当裁判所の判断(東京地裁 平成9年(行ウ)第121号 平成11年1月29日「全文」)

一 国と国民との間の課税関係(納税義務の発生)は、納税義務者につき課税物件(課税の対象とされる物、行為又は事実)が帰属したときに成立するものである。

国と消費税の課税関係が成立するのは、納税義務者の「事業者」さんだけで、課税物件が事業者さんの販売行為=売上なんだから、売手(納税義務者)さんと買手さんで消費税の授受なんて不可能なのに。

それが誤認させようとしているのはその国なんだよ、消費税導入前に作成された政府広報「消費税って何でしょう」において『消費税を税抜きで処理する場合、

・課税売り上げに対する税額については「預かり金」

・仕入税額控除対象額については「仮払い金」

として処理を行うよう指導』、

そして現在でも、国税庁はタックスアンサーで下記指導をしている↓

で…でも、それって、確か裁判の判決で…

東京地裁 平成元年(ワ)5194号の判決だね。

『政府広報の説明内容は、消費税施行に伴う会計や税額計算について触れたものであって、法律上の権利義務を定めるものではない』

でも、1990年の裁判の判決なんて、一般には知る由もないし、国の思惑は見事に成功している。

な…なんで? なんで、国はそこまでして直接税の「消費税=付加価値税」を『間接税』と誤認させようとしているの??

ある目的のために、絶対に必要なんだよ。「消費税は間接税」という理屈が…

そ、それは…?

それは、次回で説明しよう。ダメ押しで、間接税の入湯税を徴収する温泉事業者の価格構成が「税込み経理と税抜き経理」でどうなるかを見るよ。

税抜き経理は、純粋に税込み経理の組み替えだよ!

温泉♨…いいよね~、のんびり~♪、ゆったり~♪

コラコラ、蕩けるのはまだ早いよ! 温泉を利用した時の料金には「入湯税」という地方税が含まれるんだけど、覚えているかい?

(アセアセ💦)…え~っと、確か…第2回で出てきたのよね↓

そうだね。入湯税は、地方税法 第四章(目的税) 第四節で定められている税だ。

課税の対象:鉱泉浴場における入湯

納税義務者:入湯客

徴収方法:特別徴収。浴場経営者等を条例で特別徴収義務者として指定し、

納税義務者から徴収させる。特別徴収義務者は、徴収した入湯税

を当該市町村に納入する義務を負う。

入湯税は「納税義務者」から「特別徴収義務者」が預かって(徴収)、納付(納入)する「間接税」だ。そこで「特別徴収義務者」の温泉事業者の価格構成を見て、消費税が「間接税か直接税か」の決着をつけよう、というわけだ。

繰り返しになるけど「納税義務者」の2つの義務と意味の説明図だよ↓ 地方税では、特別徴収義務者が徴収した税金を納めることを「納入」っていうよ!

| 納税義務者の2つの義務と意味 | ||

| 広義 | 納税義務者(国税) | |

| 狭義 (※) | 納税義務者 (課税対象者) | 納付義務者 (直接or※間接) |

| 義務 | 債務 (税という借金* を背負わされる) | 弁済 (借金*の返済 =債務の履行) |

| 意味 | 税を納めないと いけない人 | 税を納める人 |

| ※地方税で義務を分けている税あり(入湯税等) | ||

| *ただし貸付はありません。 | ||

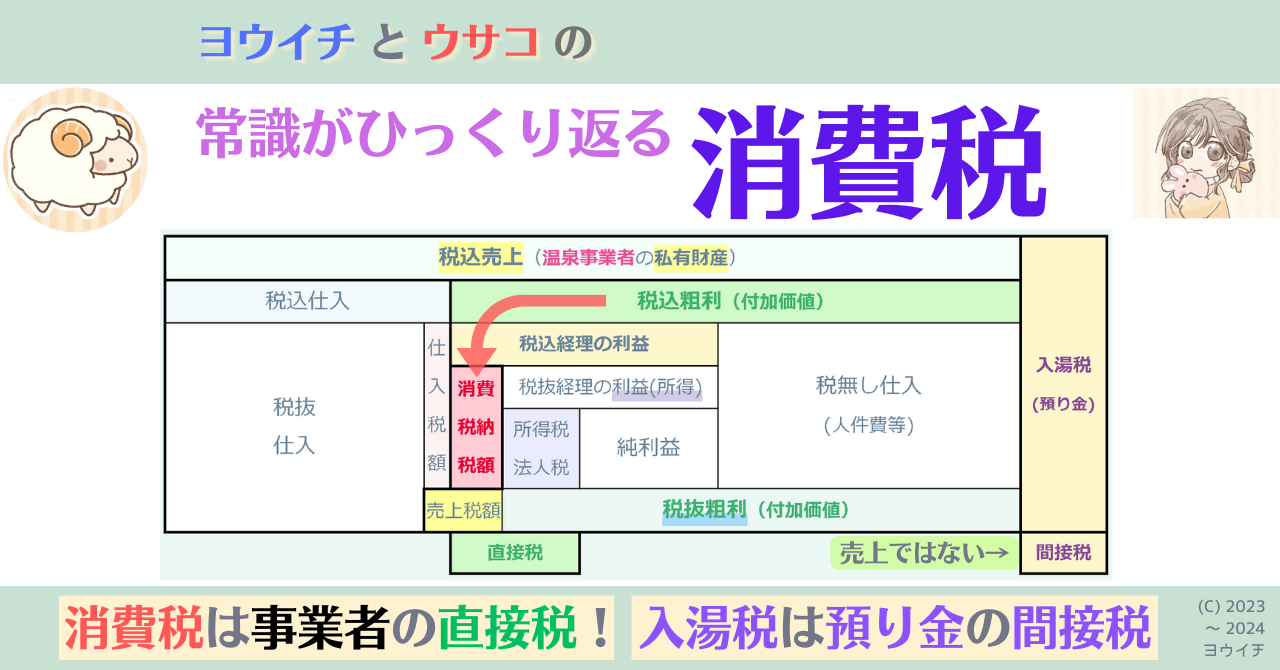

それでは、温泉事業者の価格構成を税込み経理で見てみよう。

| 【温泉事業者の売上構成】消費税導入前 | ||||

| 入湯税:納税義務者=入湯客、納付義務者=温泉事業者 | ||||

| 売上(温泉事業者の私有財産) | 入湯税 (預り金) | |||

| 仕入 | 粗利(付加価値) | |||

| 利益(所得) | 人件費等 | |||

| 所得税 法人税 | 純利益 | |||

| 直接税 | 間接税 | |||

| 【温泉事業者の売上構成】税込経理 (税率通り価格転嫁時、売上税額分増収) | |||||||

| 入湯税(間接税):納税義務者=入湯客、納付義務者=温泉事業者 | |||||||

| 消費税(直接税):納税義務者=温泉事業者(納付義務者=温泉事業者) | |||||||

| 税込売上(温泉事業者の私有財産) | 入湯税 (預り金) | ||||||

| 税込仕入 | 税込粗利(付加価値) | ||||||

| 税抜 仕入 | 仕入 税額 | 税込経理の利益 | 税無し仕入 (人件費等) | ||||

| 消費税納税額 | 税抜経理の利益(所得) | ||||||

| 所得税 法人税 | 純利益 | ||||||

| 売上税額 | 税抜粗利(付加価値) | ||||||

| 直接税 | 間接税 | ||||||

入湯税は、入湯客さんの私有財産を預かって納付する預り金の間接税、

消費税は、温泉事業者さんが自分の私有財産を自分で納付する直接税ね!

総額主義の税込み経理なら一目瞭然だよね。次は税抜き経理だ。

| 【温泉事業者の売上構成】税込経理 (税率通り価格転嫁時、売上税額分増収) | |||||||

| 入湯税(間接税):納税義務者=入湯客、納付義務者=温泉事業者 | |||||||

| 消費税(直接税):納税義務者=温泉事業者(納付義務者=温泉事業者) | |||||||

| 税込売上(温泉事業者の私有財産) | 入湯税 (預り金) | ||||||

| 税込仕入 | 税込粗利(付加価値) | ||||||

| 税抜 仕入 | 仕入 税額 | 税込経理の利益 | 税無し仕入 (人件費等) | ||||

| 消費税納税額 | 税抜経理の利益(所得) | ||||||

| 所得税 法人税 | 純利益 | ||||||

| 売上税額 | 税抜粗利(付加価値) | ||||||

| 直接税 | 間接税 | ||||||

| 【温泉事業者の売上構成】正しい税抜経理 (税率通り価格転嫁時、売上税額分増収) | ||||||

| 入湯税(間接税):納税義務者=入湯客、納付義務者=温泉事業者 | ||||||

| 消費税(直接税):納税義務者=温泉事業者(納付義務者=温泉事業者) | ||||||

| 税込売上(温泉事業者の私有財産) | 入湯税 (預り金) | |||||

| 税抜売上 | 売上税額 | |||||

| 税抜仕入 | 税抜粗利(付加価値) | 仕入税額 | 消費税納税額 | |||

| 税抜経理の利益(所得) | 税無し仕入 (人件費等) | |||||

| 所得税 法人税 | 純利益 | |||||

| 直接税 | 直接税 | 間接税 | ||||

税抜き経理は予め利益から消費税の影響を取り除いておく為の、会計上の技術で法律上の権利義務(納税義務者=誰の私有財産から税を納めさせるのか)を定めるものではないから、純粋に税込み経理の組み替えになるのね。

税抜き経理ではどうしても「消費税は付加価値税」という事実が見えなくなってしまうけど、税込売上が事業者の私有財産だと認識できていれば、消費税率UPで利益が減少する=「消費税は直接税」という事は理解できるはずなんだ。

そうだよねぇ~。正しい税抜き経理ならまだ良いけど、国が指導している項目名を使って誤った税抜き経理になっちゃうと…↓

| 【温泉事業者の売上構成】正しい税抜経理 (税率通り価格転嫁時、売上税額分増収) | ||||||

| 入湯税(間接税):納税義務者=入湯客、納付義務者=温泉事業者 | ||||||

| 消費税(直接税):納税義務者=温泉事業者(納付義務者=温泉事業者) | ||||||

| 税込売上(温泉事業者の私有財産) | 入湯税 (預り金) | |||||

| 税抜売上 | 売上税額 | |||||

| 税抜仕入 | 税抜粗利(付加価値) | 仕入税額 | 消費税納税額 | |||

| 税抜経理の利益(所得) | 税無し仕入 (人件費等) | |||||

| 所得税 法人税 | 純利益 | |||||

| 直接税 | 直接税 | 間接税 | ||||

| 【温泉事業者の売上構成】誤った税抜経理 (税率通り価格転嫁時、売上税額分増収…が見えない) | ||||||

| 入湯税(間接税):納税義務者=入湯客、納付義務者=温泉事業者 | ||||||

| 消費税(間接税):実質負担者=消費者、納税義務者=温泉事業者(財務省の説明) | ||||||

| 税込売上(温泉事業者の私有財産) | 入湯税 (預り金) | |||||

| 売上(本体価格)(温泉事業者の私有財産) | 仮受消費 | |||||

| 仕入 | 粗利(付加価値) | 仮払消費 | 消費税納税額 | |||

| 利益(所得) | 税無し仕入 (人件費等) | |||||

| 所得税 法人税 | 純利益 | |||||

| 直接税 | 間接税 | |||||

税込み経理では直接税の「消費税」が、

納税義務者→実質負担者、納付義務者→納税義務者、

税抜売上→売上、売上税額→仮受消費税等、仕入税額→仮払い消費税等

で、間接税に変身! してしまうのよね。

消費税の仕入税額控除をご存じない一般消費者の方には、入湯税も消費税も同じに見えてしまうよね。そして、税抜売上だけが売上(本体価格)に見えている税理士や経理担当者には、仮受消費税・仮払消費税・消費税納税額が、事業者の私有財産に見えていない。

財務省さんの説明や国の指導によって、自分の財産だと見えなくさせられているから、消費税は間接税だと誤認してしまうのね。

気づかれた読者もおられると思うが、国の「実質負担者」を使った分類では入湯税は「直接税」になる。「納税義務者(税を納めないといけない人)」が、明確に「利用者=実質負担者」の「入湯客」だからだ。

入湯税の納税義務者が入湯客であることは、消費税法のそれと比べれば一目瞭然だ。

・消費税法 第五条(納税義務者)

事業者は、国内において行つた課税資産の譲渡等(中略)につき、この法律により、消費税を納める義務がある。

・地方税法 第四章 目的税 第四節 入湯税 第七百一条

鉱泉浴場所在の市町村は、(中略)鉱泉浴場における入湯に対し、入湯客に入湯税を課するものとする。

これに基づき、神戸市の入湯税の説明ページでは『納税義務者:鉱泉浴場の入湯客』と表記している。

従って、入湯税は実質負担者=納税義務者=入湯客だから「直接税」に分類されるはずである。しかしながら、国税庁も財務省も「間接税」に分類している。

国税庁は『税を納める人と負担する人』の分類なので『税を納める人』が実は『納付義務者(=温泉事業者)』でした、との弁明が、まだ成立はする。

しかし、財務省は『実質負担者と納税義務者』の分類なので、こちらは完全にアウトである(この件を6月中旬に財務省に問い合わせているが、回答は未だない)。

この事実からすると「実質負担者」を用いた分類は、入湯税のように納税義務者と納付義務者が別々になる税を想定していなかったものと思われる。つまり「納税義務者」=「納付義務者」の直接納付税を対象に、それを何らかの理由で「間接税」として分類するために、税法に規定が無い「負担者」を持ち出して定義をしたのではないだろうか。

その観点では「消費課税」もほとんどが「売上課税」や「製造課税」等であり、純粋なる「消費課税」は入湯税、ゴルフ場利用税、軽油引取税(いずれも地方税)くらいしか見当たらない。

少なくとも、地方税法では、

(1)納税義務者が税金を納めることを「納付」

(2)特別徴収義務者(=納付義務者)が納税義務者から徴収した税金を納めることを「納入」

として使い分けている。国税は…?

そうだね。そして、税込売上を「税抜売上と売上税額」に分ける時に「消費税は間接税」だと誤認させる、最後の仕掛けが消費税法に仕込まれている。

最後の仕掛けが消費税法に…一体、どんな仕掛けが…?

誤認を助長する「課税標準」の定義「税率通り値上げしたよね」

税法では、納付税額を算出するために、税率を掛ける対象の「課税標準」が規定される。例えば昔の「取引高税」だと、課税標準が「取引高」で、それに税率を掛けて、税額を算出するんだ。

売上金額の1%が税額なのね。売上100円なら1円、1000円なら10円よね。

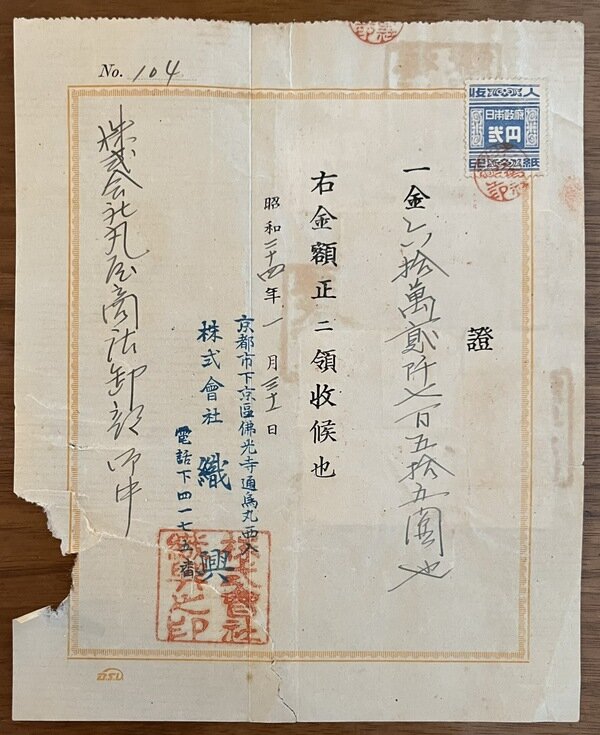

上の写真は当時 (昭和24年) の領収書だけど、領収金額 602,755円の10円未満を切り捨てて、その1%の 6,027円50銭の取引高税印紙を貼って、事業者が消印をしているね。(写真の事業者は現存していません)

本当だ。じゃあ、消費税も「税額=売上金額*消費税率」で、同じなんでしょ?

ところが、消費税の場合は取引高税のように単純じゃない。写真のような領収金額、つまり買手が売手に支払った(譲渡した)代金は、消費税では「税込売上」になるから、課税標準ではないんだ。

ホェッ? じゃあ、消費税の「課税標準」って、何なの?

簡単に言えば「税抜売上」が「課税標準」になるんだ。消費税法で「課税標準」を定めた第二十八条 と、解釈に悩む「譲渡等の対価の額」の説明の消費税法基本通達10-1-1 がコレ↓

…な、何なのォ、これェ? 意味がま~~っっったく、分からないよ!!!

いわゆる「法律用語」だね。順を追って考えていこう。まず、消費税導入前に1000円で販売していた商品には、10%消費税導入で100円の税額(負債)が発生する。そこで税額分を値上げした1100円で販売した。この時の「課税標準」は?

そ、それなら分かるよ、導入前の1000円が課税標準だよ!

そうだね。この例では1100円が「当事者間で授受することとした対価の額」で、元の値段の1000円は「消費税額を含まない」から、これが「課税標準」になる。ところが、もし、100円の値上げが出来ずに1000円のまま販売したら?

それだと元の1000円が「当事者間で授受することとした対価の額=税込売上」になっちゃうよォ!

税込売上=課税標準+(課税標準*消費税率) だから、10%消費税率の場合は

税込売上=課税標準*1.1倍で、この場合だと、1000円=課税標準*1.1倍 で、

課税標準=1000/1.1=909円 。そして、税額=91円になる。

消費税導入前に1000円で販売していた商品の課税標準は、税率通り値上げしたら元の1000円で、値上げしないと強制的に909円になっちゃうの?

そうなんだ。つまり、事業者が本当に価格転嫁(値上げ)が出来たかどうかは全く無視して「税率通り値上げしたよね」と見做すのが、消費税の課税標準なんだ。

分かった! 消費税法に「価格転嫁」の規定が無いものだから、課税標準の条文に「幾らで販売しようが、税率通り値上げしたものと見做すぞ!」という仕掛けを仕込んだのね!

その通り! そしてこの仕掛けのおかげで「税抜経理」では、常に「価格転嫁」が出来ているように見えてしまうんだ。

あぁッ!そうだったわ! 税抜経理は「税抜売上」⇒「売上」「売上税額」⇒「仮受消費税」という詐欺名称を使うように国が指導していたぁぁぁあああ!

とにかく、国は絶対に「消費税は間接税」だと、国民に誤認させたいんだ。

では、最後に「税込み経理」について補足説明するよ。

税込み経理は「総額」経理だから、免税事業者はこれ一択!

消費税の導入で2つになった経理処理の「税込み経理」と「税抜き経理」だけど、課税事業者は所得税や法人税の申告において、どちらを採用しても良い。では、免税事業者はどうだと思う?

免税事業者さんは消費税の課税対象者ではないから、売上に消費税が存在しないのよね…ということは、消費税が無いから「税抜き経理」だよ!

ブブー、ざ~んねん、免税事業者の売上に消費税が存在しない…までは良かったけど、それって「抜くべき消費税が存在しない」という事だから「税抜き経理」は採用できなくって「税込み経理」しか採用できないんだよ。

ホェッ!? 税が無いのに「税込み」とは、コレ如何に? だよォ~!

「税込み」の方が「本来の経理処理」つまり「総額」経理なんだって覚えれば、大丈夫だよ。

ンなぁ~るホドォ~、魚に例えるなら、こんな感じね。

・税込み経理 「そのままの姿(税込み=総額)」で把握。

・税抜き経理 「調理済み(税抜き)」の刺身で把握。骨皮や内臓は除けている。

だから、税抜き経理の眼だと「刺身が海を泳いでいる」と誤認してしまうんだ。アラヤワタは本来、魚の一部なのに、魚に属さないモノに見えてしまうんだね。

でも、税抜き経理の眼で「消費税は間接税」と誤認してる人って、まだまだ多いんだろうね。

消費税が税込み経理では「直接税」、税抜き経理では「間接税」って変だぞ!?と気づいてくれると良いんだけどね。

結論! 国は「税抜き経理」を「売上税額」と「仕入税額」という正しい内容名で処理するように指導すべ~し!!

では、次回は「消費税は間接税」が前提の???税と????金だ。

(アレ? 今、何か妨害が入ったような…??)

う、うん。Not even justice, I want to get truth! だね!

まさか! まさかまさか「税抜き経理」で「消費税は間接税」と誤認させる指導を、国自身がしていただなんて!! これって、国家的な詐欺…ではないにしても、欺瞞ですわ!!! その理由とは一体…次回で、???がちゃんと明かされるか、心配ですのよ~(´Д`ι)ヒヤヒヤ

つづく

このブログは3部構成の予定です。各部は「カテゴリー」で分けています。

第1部「消費税の仕組み」編

検証可能な資料を使って「消費税の仕組み」を説明していきます。

第2部「インボイス制度」編

10月施行予定の「インボイス制度」の概要と問題点、施行延期策。

第3部「消費税の正体」編

消費税の問題点を取り上げて、その「正体」に迫ります。

全部で約20回ほどの予定です。最後までお付き合い頂けましたら、幸いです。