第3部は、消費税の正体を明らかにするシリーズですけど、今回は予定を変更して、消費税の「嘘」ではなく「罪」を訴えますわ。「消費税は赤字でも納税額が発生」するから、既に「多くの人を殺している」残酷税なのですわ! ヨウイチくん、Here We Go!!

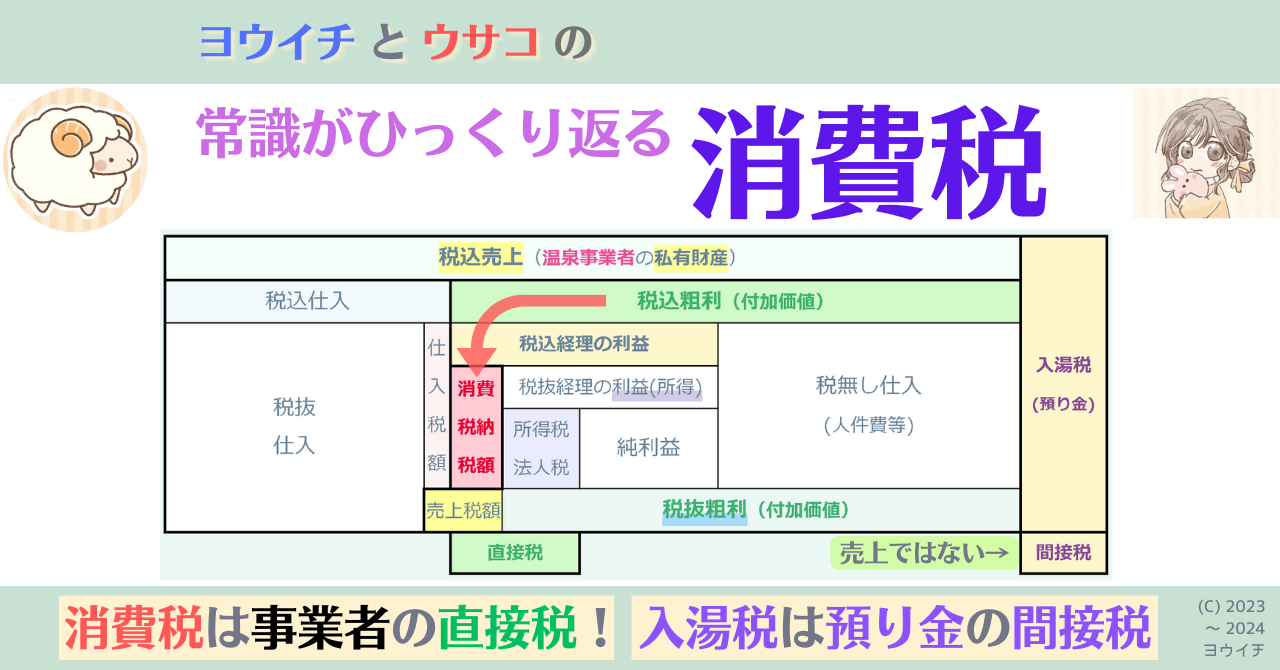

消費税は付加価値(売上-仕入)税…ということは?

今回は少し重たい話になるんだけど、消費税はどういう税だったかな?

ま…まずは、基本から、だよね。

(1)消費税は、事業者さんの『売上』に課されるよ!

(2)商流上のすべての事業者さんの『売上』に課されるよ!

(3)単純な「売上税」だと、商流の後ろの事業者さんほど税額が大きくなるから、前の事業者さんの「売上税額」を差し引いて納付する仕組みだよ!

(1)「前の事業者」とは「仕入先」 だから、

(2)「前の事業者の売上税額」は「仕入先の売上税額」

(3)(2)の金額は、仕入先への支払金額から「仕入税額」として算出可能だね。

そして「売上税額-仕入税額」って「売上-仕入」税額だから、付加価値(粗利)税額だよね↓

| 全商流100%転嫁時 (消費税率10%) | |||||||||

| 商流 | 区分 | 販売価格(税込売上) | 売上 税額 | 価格 転嫁 | 納付額 | ||||

| 税込仕入 | 税込粗利 | 事業者 | 合計 | ||||||

| 税抜仕入 | 税額 | 税抜粗利 | 税額 | ||||||

| 製造業者 | 仕入 | 2,200 | - | - | 300 | 800 | |||

| 売上 | 2,000 | 200 | 3,000 | 300 | 500 | 500 | |||

| 5,500 | |||||||||

| 卸売業者 | 仕入 | 5,500 | - | - | 200 | ||||

| 売上 | 5,000 | 500 | 2,000 | 200 | 700 | 700 | |||

| 7,700 | |||||||||

| 小売業者 | 仕入 | 7,700 | - | - | 300 | ||||

| 売上 | 7,000 | 700 | 3,000 | 300 | 1,000 | 1,000 | |||

| 11,000 | |||||||||

| 消費者 | 支払 | 11,000 | - | 実質負担>納付額合計 最初の事業者の仕入税額が ゼロでない限り一致しない | |||||

| 実質負担 | 1,000 | ||||||||

| 単純化のため製造業者の前段階は省略。 実質負担:×納付額合計を負担 〇最終事業者の売上税相当額の価格転嫁による物価上昇の支払 | |||||||||

その通り…「売上-仕入」への課税なんだ。ということは?

売上>仕入である限り、赤字でも納税額が発生するよ!?

え? う~ん…確か「売上-仕入」って、2つの要素の合計、だったっけ…?

売上-仕入=粗利は、利益と人件費等の合計だね。消費税導入後は、後者は消費税無し仕入(支払)という位置付けになる↓

| 【事業者の売上構成】消費税導入前 | ||

| 売上 | ||

| 仕入 | 粗利 | |

| 利益 | 人件費等 | |

| 【課税事業者の売上構成】税率通り価格転嫁時、売上税額分増収 | |||||

| 税込売上 | |||||

| 税込仕入 | 税込粗利 | ||||

| 税抜 仕入 | 仕入 税額 | 税込経理の利益 | 税無し仕入 (人件費等) | ||

| 消費税 納税額 | 税抜経理 の利益 | ||||

| 売上税額 | 税抜粗利 | ||||

ふむふむ…これで、何か問題があるのかなぁ…?

あるんだよ。税として決してあってはならない大問題が、ね。

税の「原則」を思い出してみて。

税の「原則」というと…あッ!「応能負担の原則」!!

ナイス、ウサコ! 応能負担の原則とは「税負担は、経済的能力=担税力に相応していなければならない」という原則だったよね。

そうだよ! だから免税事業者さんは消費税を課されていなかったんだよね! でも、それなら課税事業者さんには担税力があるんじゃ…?

普通に利益が出せて、商売が成立しているのならそうなんだけど、この不景気の最中では、利益がなかなか出ない、それどころか利益がマイナスの赤字だって、あり得るよね。

それは…そうだよね。でも、赤字って担税力が無いってことだよね?

ところが、消費税の場合はこうなるんだ↓

| 【売上構成】利益が出ている時 | |||||

| 税込売上 | |||||

| 税込仕入 | 税込粗利 | ||||

| 税抜 仕入 | 仕入 税額 | 税込経理の利益 | 税無し仕入 (人件費等) | ||

| 消費税 納税額 | 税抜経理 の利益 | ||||

| 売上税額 | 税抜粗利 | ||||

| 【売上構成】利益が赤字でも納税額が発生* | |||

| 税込売上 | |||

| 税込仕入 | 税込粗利(税込利益0) | ||

| 税抜 仕入 | 仕入 税額 | 消費税 納税額 | 税無し仕入 (人件費等)* |

| 売上税額 | 税抜粗利(赤字) | ||

| *人件費等は削れない ⇒ 納付できない! | |||

| 【売上構成】粗利0(売上=仕入) | |||

| 税込売上 | 粗利0(売上=仕入) 商売不成立の状態で、初めて 消費税納税額=0 | ||

| 税込仕入 | |||

| 税抜 仕入 | 仕入 税額 | ||

| 売上税額 | |||

…え?、えッ?? えぇっぇぇぇぇぇぇええええぇ??? ちょっと待ってぇ、何これ、非道すぎるよぉ!!!

消費税以外の税、例えば法人税等は「(消費)税抜経理の利益」に課されるから、課税物件の利益0なら、納付は免除されるんだけど、課税物件が粗利(売上-仕入)の消費税は「粗利0(売上=仕入)」でない限り、赤字でも納税額が発生するんだ。だから…

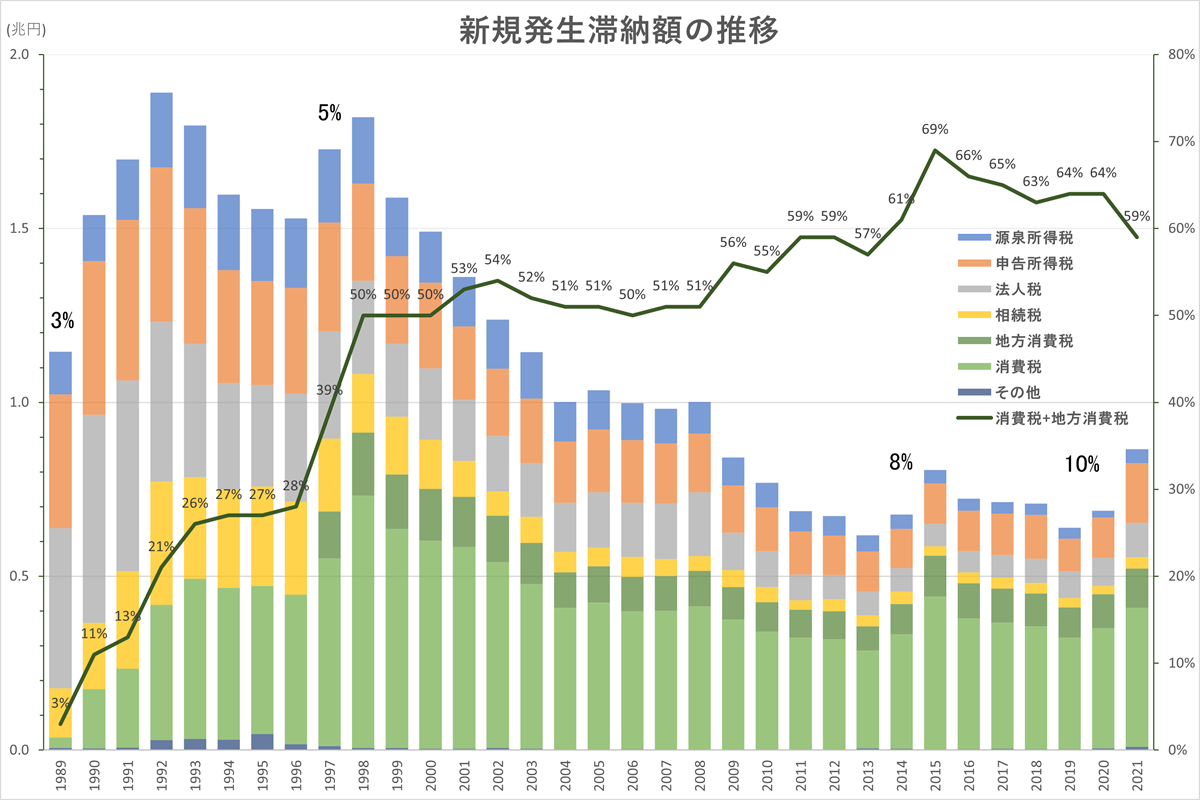

だから消費税は、もっとも滞納額が多い税なんだよ!

だから消費税は、もっとも滞納額が多い税なんだ↓

消費税は1997年度の消費税率5%時から、地方消費税が含まれるようになった。

消費税率5%=国税4.0%+地方消費税1.0%(国税の40分の10=25%)

消費税率8%=国税6.3%+地方消費税1.7%(国税の63分の17=約27%)

消費税率10%=国税7.8%+地方消費税2.2%(国税の78分の22=約28%)

軽減税率8%=国税6.24%+地方消費税1.76%(国税の78分の22=約28%)

地方消費税は国税と併せて賦課徴収しており、2014(平成26)年度の第140回国税庁統計年報書から「国税滞納」に、地方消費税の滞納額が外書されるようになった。

第140回年報書に外書:2005~2014年度(2005~2013が5%、2014は8%)

第139回以前の年報書:外書無し。

つまり、5%になってからの1997~2004年度の8年分は年報書に外書が無い。しかし、第140回年報書に外書された5%時代(2005~2013年度)の地方消費税の滞納額は、比率通りに国税のほぼ4分の1であったので、外書が無い1997~2004年度分は国税滞納額の4分の1で算出した。

消費税率が5%になった翌年の1998年度以降、50%を切ったことが無いのね…

近年の件数では申告所得税とほぼ同じか少ないんだけど、それで滞納額が上回るということは、課税物件が大きいという証拠なんだ↓

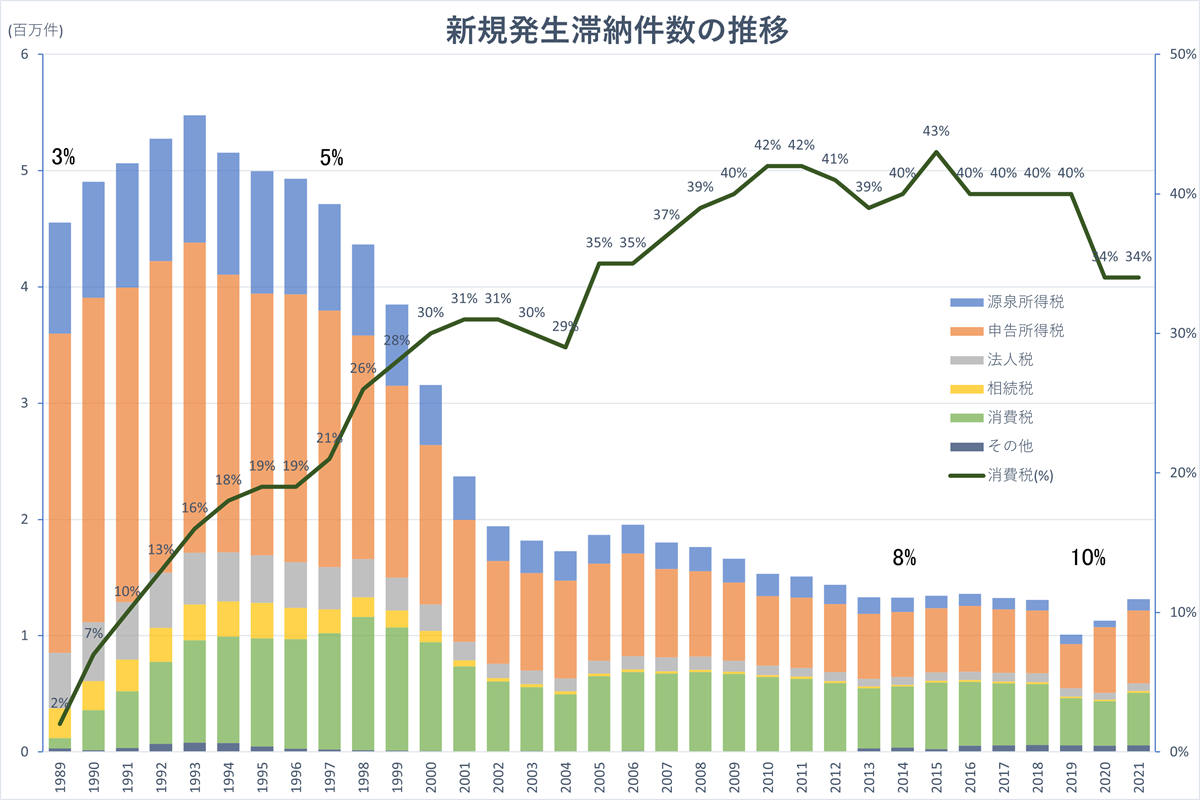

年度毎の新規滞納発生状況は、国税庁に「長期時系列(昭和24年分以降)」国税徴収データがあるが、合計のみであり、税目別の明細は統計年報書を確認する必要がある。

ただし、新規発生滞納状況が記載されているのは、1997(平成9)年度の第123回年報書以降である。

第123回年報書に記載:1995~1997年度(税目別も含む)

第122回以前の年報書:「新規発生分」単独での記載無し。

したがって、1994(平成6)年度以前については、下記計算式で、件数と税額を算出する必要がある。

新規発生分=要整理滞納-前年度の『翌年度への繰越』の総滞納

そして消費税開始の1989年度の前年度、つまり1988(昭和63)年度の第114回年報書は国税庁にデータが無く、国会図書館オンラインでも何と閲覧不可。なので直接、現地へ出向いてコピーした。

| P198~199「23 国税滞納」翌年度への繰越(総滞納) | ||

| 税目 | 件数(件) | 税額(百万円) |

| 源泉所得税 | 627,206 | 189,333 |

| 申告所得税 | 1,417,025 | 411,389 |

| 法人税 | 174,185 | 418,737 |

| 相続税 | 49,558 | 48,321 |

| 酒税 | 484 | 1,127 |

| 物品税 | 148,284 | 33,599 |

| 入場税 | 9,881 | 479 |

| その他 | 4,952 | 3,434 |

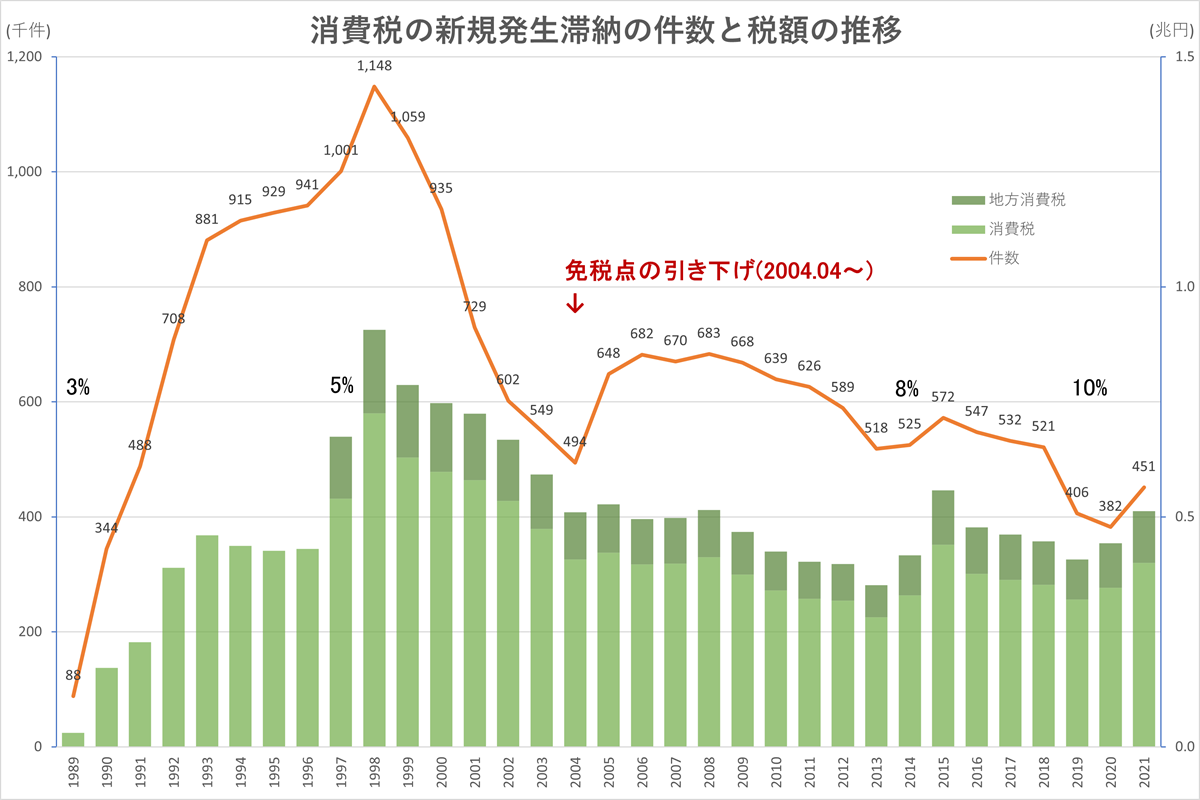

消費税の新規滞納件数の1998年度のピークは、5%増税の影響よね。それ以降、2004年度迄は下がっていたのに、2005年度に増えて横這い気味になってるのは何でなのかな…?

2004年度が49万件、2005年度以降が約65万件前後で33%増…あ、そうか、2004年度は免税点の引き下げが施行されたんだよ!(3,000万円→1,000万円)

2004→2005で、件数は31%の15万件も増えたのに、滞納の増加額は僅か3%の175億円…つまり、免税点の引き下げで1件の滞納額は下がったけど、新たに課税事業者になった免税事業者さんの滞納件数がそれだけ多かった…という事よね。

粗利が小さい小規模事業者にとっては、粗利(売上-仕入)への課税である消費税が、どれだけ負担が大きくて過酷な税であるかが分かるよね。

しかも、この時はまだ消費税率5%だったのに、今は10%…赤字でも納付だなんて、消費税は応能負担の原則を無視してるから、やっぱり税としておかしいよ!

残酷!消費税の取り立てで亡くなった方がいるよ!!

財務省や国税庁は、国民に「消費税は預り金」だと説明しているから「滞納」があることは大きな矛盾で、それ故に、国税庁は消費税の滞納に対しての取り立てが非常に厳しいんだ。

うぅ…とってもイヤな予感がするよ…

そして、国民の側も、消費税の滞納は「事業者が盗んでいる」と非難する。前回も説明したけど、税は「負債」で滞納すると延滞税という「利息」が付くし、財産の差し押さえまでされる。理由もなく「滞納」する事業者はいないし、売上を誤魔化して「脱税」しているわけでもない。

諸悪の根源は「消費税は消費者が実質負担者の間接税」という嘘なのね!

預り金なら「赤字でも納付できる」と正当化できるから!!

取り立ての厳しさの実態は、斎藤貴男氏の「消費税のカラクリ」や、氏と湖東先生との対談本「税が悪魔になるとき」で紹介されている。「消費税のカラクリ」は2010年の著作で5%時代だけど、国税庁は1998年度頃から「消費税シフト」を敷き続けているそうだ。

「消費税シフト」って、消費税の徴収を最優先しているって事ね。

1998年度は5%増税の影響で、消費税滞納のピークだものね。

1997と1998年度で、消費税の新規発生滞納が激増した背景には、1997年度から日本の経済成長が止まったという事実がある。つまり、価格転嫁(値上げ)が出来ない状況になったんだ↓

…こんな状況じゃ、消費税の滞納が増えて当然よね…

しかし、国税庁はそんな事情はお構いなしに徴収する。「消費税のカラクリ」には、消費税が原因で命を絶ったと思われる方のご遺族や関係者への取材が2件記載されている(P79~86)。

日時:2008年4月 氏名:S・Kさん(当時49歳) 職業:ケーブルテレビの施設工事業

状況:1989年に独立。年商5千万円、最大8人のアルバイト従業員を雇用する規模に成長。

しかし、ケーブルテレビの普及に伴い90年代半ばから業績悪化。

下請けながらも人手は外注せず直接雇用(消費税納税額の増加要因)。

長らく料金に消費税は上乗せしていなかった。税金の滞納が増え、2000年代に

入って赤字に陥ったが、消費税は発生。2007年末までに滞納総額は8百万円超。

返済:妻のEさんが税務署と相談しつつ、税の滞納を月15~20万円程度ずつで分納。

しかし、2007年11月以降は2万円程度しか返済できず。

取立:2008年2月、元請けのケーブル会社からの2月分売掛金の約450万円が差し押さえ。

(消費税の滞納額を少し上回る金額)

対応:給料不払いを避けるため、1か月分だけは元請けの社長が3月分の工事代金を担保に

立て替え。S氏は差し押さえの解除を求めたが、長崎税務署は下記条件を提示。

(1)滞納返済計画の提示

(2)今後に発生する税額で滞納を出さない(赤字状態なので、発生するのは消費税)

(3)担保の提供

条件を満たすのは困難で(特に(2))、差し押さえは解除されず。S氏は金策に走るも

どれも不調に終わる。

最期:山中の乗用車内で、カッターのような刃物で首を切り裂いた姿で発見された。

日時:2008年1月 氏名:K・Aさん(享年62歳) 職業:工務店(個人商店)

状況:幾人もの職人を使用し、自らも腕の良い二代目の棟梁。寺社建築に携わった経験多数。

ピーク時には年商一億円以上。しかし、不景気で2006年度は5千万を割り込む。

所得税は大したことは無かったが、消費税は62万円を課され、これを直ちに納付せず。

K・Aさんは消費税の仕組みをよく知っていたらしく、職人への支払は節税可能な方法

を活用(一人親方にして外注扱いにしていたと思われる)。日頃の口癖が『消費税なんか

お客さんから貰えやしないよ。貰ってない税金をお前が払えって税務署が言ってくる』

消費税を納めなかった最初の段階で、税務署とトラブルがあったかもしれないと関係者

は語った。すごく優しい反面、気の強い方であった、と。

取立:2007年12月、自宅と事務所の土地を差し押さえ。未納から半年余りで事前通告なし。

対応:K・Aさんはもともとその土地を担保に、地元の信用金庫から金を借りていた。まだ

余裕があり、もう少し借りるつもりで年末に信金を訪ねたところ『差し押さえられて

いるので、もう貸せない』と断られた。日頃から信金とは長年の取引で良い関係だと

自慢していただけにショックを受けたようで『2008年の正月明けにいつもはすぐ帰る

K・Aさんが三時間ほど、笑いながら上記の事情を話し込んでいった』という。

最期:関係者を訪ねて話をしたその日の内に、自宅事務所の入り口で首を吊った。

仕事自体は翌月も新築と増改築の注文をそれぞれ2件ずつ受けていたそうである。

…非道い…こんなの、非道すぎるよぉ…事業者さんが「差し押さえ」されたら、もう…どうする事も出来ないよね…

応能負担の原則からしても、消費税は欠陥税だし、滞納で実際に亡くなった方もいるし、ここまで悪影響だらけの税は、後世の為にも存続させてはならないね。

結論! 赤字で担税力を失った事業者さんにまで納税額が発生する消費税って、存在しちゃいけない残酷税だよ!

その通りだね。

次回は消費税を預り金だと錯覚させる、税抜経理の落とし穴だ。

(税抜経理って何だろ…?)

うん。Not even justice, I want to get truth! だね!

「消費税は預り金で間接税」という嘘からは決して視えない「応能負担の原則」から外れた「赤字でも納税額が発生する」消費税の「罪」!「払わない」んじゃあなくって「払おうにも払えない」のに「払え」と強要する残酷税は廃止一択ですわ! 次回もお楽しみに!!

つづく

このブログは3部構成の予定です。各部は「カテゴリー」で分けています。

第1部「消費税の仕組み」編

検証可能な資料を使って「消費税の仕組み」を説明していきます。

第2部「インボイス制度」編

10月施行予定の「インボイス制度」の概要と問題点、施行延期策。

第3部「消費税の正体」編

消費税の問題点を取り上げて、その「正体」に迫ります。

全部で約20回ほどの予定です。最後までお付き合い頂けましたら、幸いです。